サイト内の現在位置

コラム

財務諸表分析のやり方は?

ツールを用いたデータドリブン経営の進め方も解説

UPDATE : 2025.04.04

財務諸表分析とは、企業の財務諸表を多角的に分析し、経営状況や改善点を明らかにする手法です。企業の客観的な財務状況が把握できるため、株主や銀行などが意思決定をする際の判断材料にもなります。重要な財務指標を活用した分析方法を説明するとともに、会計ツールを活用したデータドリブン経営の進め方についても解説します。

INDEX

- 財務諸表分析とは

- 財務諸表分析を行うべき理由

- 財務諸表分析の目的とその重要性

- 財務諸表分析を行うために準備すべき書類3表

- 財務諸表分析のやり方(実数分析と比率分析)

- 実数分析

- 比率分析

- 財務諸表分析のやり方(5つの分析手法と指標)

- ①収益性分析+重要な指標7項目

- ②安全性分析+重要な指標7項目

- ③生産性分析+重要な指標6項目

- ④成長性分析+重要な指標3項目

- ⑤効率性分析+重要な指標4項目

- ツールを用いたデータドリブン経営の進め方を事例で紹介

- 会計システムで業務効率化を実現した事例

- まとめ

財務諸表分析とは

財務諸表分析とは、企業の財務諸表を基にデータを整理・評価し、経営状況や課題を明らかにするための手法です。具体的には「貸借対照表(B/S)」「損益計算書(P/L)」「キャッシュ・フロー計算書(C/F)」の3表を使用し、収益性や安全性、効率性などを分析します。

財務諸表分析は、経営判断や戦略の策定に欠かせない重要な指針です。例えば、収益性の向上を目指す施策を立てる際や、財務の健全性を確保するための根拠としても利用されます。また、財務諸表分析を行うことで企業の全体像を把握できるため、投資家や金融機関などの外部ステークホルダーへの説明責任を果たすためにも役立ちます。

財務諸表分析を行うべき理由

財務諸表分析は、収益性や安全性の低下といった経営上の課題を発見するために行います。問題を数値として捉えることにより、的確な対応策を講じることが可能になるのです。

また財務諸表分析は日常的な経営判断にも役立ちます。在庫やキャッシュフローの状況を踏まえた意思決定を行うことが、短期的な資金調達や資金計画の最適化に繋がります。

投資家や金融機関などの外部ステークホルダーが企業を評価する際、最も重要な判断基準となるのが数値的な根拠を持った財務データです。財務諸表分析を通じて信頼性の高いデータを提供し、外部評価への準備を整えます。

財務諸表分析の目的とその重要性

財務諸表分析の目的は、企業の現状を客観的な数値データとして捉えることです。このデータにより、売上や利益の実績、コスト構造、資金繰りなど、経営の全体像を正確に把握できます。

さらに財務諸表分析は、企業の成長余力を評価するためのツールとしても重要となります。過去のデータをもとに売上成長率や利益率の推移を分析し、将来の成長ポテンシャルを見極めることが可能になるからです。

市場環境や内部資源を踏まえた具体的な戦略を設計するためには、企業の財務状況を正確に理解することが欠かせません。そのため、財務諸表分析は経営戦略や事業計画の策定における出発点と言えるでしょう。

財務諸表分析を行うために準備すべき書類3表

財務諸表分析では、財務諸表の中でも重要度の高い財務三表である「貸借対照表(B/S)」「損益計算書(P/L)」「キャッシュ・フロー計算書(C/F)」を用いて分析を行います。この財務三表から企業の財務状況や資金収支を解読できます。

●貸借対照表(B/S)

貸借対照表は、企業の財務状況を示す書類で、B/S(Balance Sheet)とも呼ばれます。「資産」「負債」「純資産」で構成されており、企業の財務健全性が把握できます。短期的な安全性の診断や長期的な財務戦略を検討する際には欠かせない書類です。

●損益計算書(P/L)

損益計算書は、一定期間における収益と費用の関係を明らかにする書類で、P/L(Profit and Loss)とも呼ばれます。最終的な利益や損失など経営成績を示しており、企業の収益性を評価する際の基礎となります。売上や利益率の推移を分析することで、経営課題や改善ポイントが見つけられます。

●キャッシュ・フロー計算書(C/F)

キャッシュ・フロー計算書は、企業の現金の流れを把握するための重要な書類です。企業が保有している現金を確認できるため、損益計算書上では利益が出ているにもかかわらず、決済資金の不足によって支払いができなくなる「黒字倒産」のリスクを見極められます。「営業活動」「投資活動」「財務活動」の3つのカテゴリーに分類され、現金の流れを明確に把握できます。

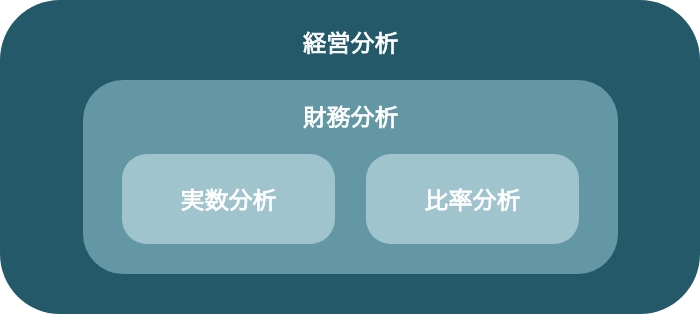

財務諸表分析のやり方(実数分析と比率分析)

経営分析の手法の1つである財務諸表分析には、「実数分析」と「比率分析」という2種類の計算方法があります。実数分析と比率分析は性質の異なる分析方法のため、財務諸表分析を行う際は2つの方法を用いるのが一般的です。

それぞれの内容を詳しく見ていきましょう。

実数分析

実数分析は、財務諸表の売上高や経費といった具体的な金額データを用いて企業の状況を分析する手法です。金額の変化をそのまま把握できるため「量」に特化した分析に向いています。実際の金額が分析結果として表れることにより、一定期間の売上高の増減などの結果がイメージしやすくなります。

●売上・利益増減分析

一定期間の売上や利益の変動を確認して時系列分析を行い、事業の伸びや改善点を把握します。

●原価差異分析

予定されていたコストと実際のコストの差を分析し、その原因を特定してコスト管理の正確性を評価します。

●経常収支分析

通常の事業活動で得られる収益と費用を比較し、資金繰りの状況や事業運営の安定性を確認します。

●キャッシュフロー分析

現金の流れを可視化することで増減要因を分析。資金繰りの健全性を評価し、経営上の問題点を抽出します。

比率分析

比率分析とは、財務諸表に記載された数値をもとに各種比率を算出し、事業の収益性や安全性などを評価する分析手法です。収益性分析、生産性分析、安全性分析、成長性分析などさまざまな視点での評価に用いられます。可視化できない要素を客観的に把握できるため、比率分析は「質」の分析に適しています。

●売上高営業利益率

売上高のうち営業利益が占める割合のことを指します。営業利益とは、売上高から売上原価や販売費および管理費を差し引いた利益です。つまり売上に対する事業での収益性を示す指標になります。

●自己資本比率

総資産に占める自己資本の割合のことで、返済不要の自己資本が全体資産の何%であるかを示す数値です。財務の健全性を分析する指標として用いられます。

●ROE(株主資本利益率)

株主が投資した資本に対してどれだけ利益を上げたのかを数値化したものです。株主資本から効率良く利益を得られているかを示す指標として活用されます。

●従業員増加率

従業員数の増減から事業規模の拡大や人材確保の状況を分析する指標です。数値の高さは積極的な人材採用を意味しているため、企業の成長性を判断することにも用いられます。

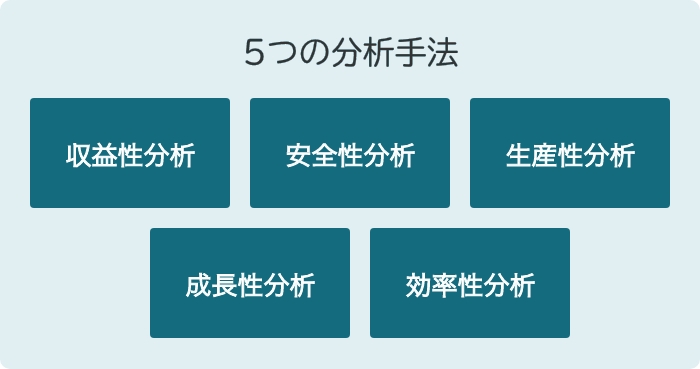

財務諸表分析のやり方(5つの分析手法と指標)

財務諸表分析は、目的に合わせて複数の指標や計算式を用いて評価を行います。財務諸表分析で活用できる指標は多数あるため、分析ごとの評価項目を理解することが重要です。

ここでは前述した比率分析のうち、5つの分析手法を解説します。

- 収益性分析+重要な指標7項目

- 安全性分析+重要な指標7項目

- 生産性分析+重要な指標6項目

- 成長性分析+重要な指標3項目

- 効率性分析+重要な指標4項目

それぞれの視点に基づく分析手法と指標を、順番に見ていきましょう。

①収益性分析+重要な指標7項目

収益性分析では、企業がどれほど効率良く利益を生み出しているかを把握します。分析のための指標は多数ありますが、中でも重要な7項目を理解することで企業の収益性を深く分析できます。

- 売上高総利益率

売上高総利益率は、売上高から売上原価を差し引いた「売上総利益」と「売上高」の比率を示します。業界ごとに利益率が異なるため、同業他社と比較して評価することが基本です。 -

- 計算式:売上高総利益率(%)=(売上高-売上原価)÷売上高×100

- 売上高営業利益率

売上高営業利益率は、営業利益を売上高で割った比率です。営業活動の効率性を示すため、この比率が高いほど企業の商品やサービスが効率良く利益を上げていることを意味します。 -

- 計算式:売上高営業利益率(%)=営業利益÷売上高×100

- ROA(総資産利益率)

ROAは、企業が資産全体からどれだけ利益を上げたかを示す指標です。ROAの数値が高いほど、資産運用が効率的であると判断できます。 -

- 計算式:ROA(%)=当期純利益÷総資産×100

- ROE(自己資本利益率)

ROEは、企業が自己資本を使ってどれだけの利益を上げたかを示す指標です。ROAが総資産をもとに計算する一方、ROEは自己資本をもとに計算を行います。そのためROEが高いほど、株主にとって魅力的な企業であることを意味します。 -

- 計算式:ROE(%)=当期純利益÷自己資本×100

- 総資産回転率

総資産回転率は、企業の総資産額が1年に何回売上高として回転したかを示し、企業が資産を活用してどれだけ売上を上げたかを把握する指標です。少ない資産から多くの売上を上げることができていれば、効率的な運営をしていると判断できます。 -

- 計算式:総資産回転率(回)=売上高÷総資産

- 売上債権回転期間

売上債権回転期間は、企業が保有する売上債権の回収にかかる期間を示す指標です。回転期間が短いほど、キャッシュフローが効率的であることを意味します。 -

- 計算式:売上債権回転期間(月)=売上債権÷(売上高÷12ヶ月)

- 損益分岐点

損益分岐点は、売上と固定費が等しくなり、損益がゼロとなる売上高のことです。企業が利益を上げるための目安となります。 -

- 計算式:損益分岐点=固定費÷限界利益率

| 計算式 | |

|---|---|

| 売上高総利益率 | (売上高-売上原価)÷ 売上高 ×100 |

| 売上高営業利益率 | 営業利益 ÷ 売上高 × 100 |

| ROA(総資産利益率) | 当期純利益 ÷ 総資産 ×100 |

| ROE(自己資本利益率) | 当期純利益 ÷ 自己資本 × 100 |

| 総資産回転率 | 売上高 ÷ 総資産 |

| 売上債権回転期間 | 売上債権 ÷(売上高 ÷ 12ヶ月) |

| 損益分岐点 | 固定費 ÷ 限界利益率 |

②安全性分析+重要な指標7項目

安全性分析は、企業の支払い能力や資金繰りの健全性を評価する手法です。貸借対照表から流動資産、流動負債、純資産を用いて企業の安定性を測定します。主要な指標には流動比率、当座比率、自己資本比率があり、これらが高いほど支払い能力が高いとされます。

- 流動比率

流動比率は、流動負債に対する流動資産の割合を示す指標で、短期的な支払い能力を表します。流動資産は1年以内に現金化可能な資産を指し、流動負債は1年以内に支払うべき負債を指します。流動比率が200%を超えていれば健全ですが、120%以上あれば支払い能力に問題はないと言えるでしょう。 -

- 計算式:流動比率(%)=流動資産÷流動負債×100

- 当座比率

当座比率は、流動資産の中でも特に短期間で現金化できる資産に絞った指標です。現金、預金、売掛金などすぐに使える資産が対象のため、流動比率よりもさらに短期的な支払い能力を示します。 -

- 計算式:当座比率(%)=当座資産÷流動負債×100

- 手元流動性比率

手元流動性比率は、月間売上高に対して、流動資産のうち現金預金や短期有価証券など即座に現金化できる資産の割合を示す指標です。この比率が高いほど短期的な資金繰りに問題がないことを意味します。 -

- 計算式:手元流動性比率(%)=(現金+預金+短期有価証券)÷(売上高÷12ヶ月)

- 固定比率

固定比率は、自己資本に対する固定資産の割合を示す指標です。企業の長期的な資産運用の健全性を測るには、自己資本で固定資産をどれだけ賄っているかが重要です。固定比率が100%を下回っていると、長期的な経営安定性が高いと考えられます。 -

- 計算式:固定比率(%)=固定資産÷自己資本×100

- 固定長期適合率

固定長期適合率は、固定資産を長期資金で賄っているかを確認する指標です。固定資産の購入が短期資金に依存している場合、資金繰りのリスクが高くなります。そのため、固定資産を購入するための資金が、自己資本と固定負債で賄われているかを固定長期適合率で判断します。 -

- 計算式:固定長期適合率(%)=固定資産÷(固定負債+自己資本)×100

- 負債比率

負債比率は、自己資本に対する負債の割合を示す指標です。企業がどれだけ借入金に依存しているかを示しており、この割合が低いほど安全性が高いとされます。しかし、企業の成長段階や業界に応じて適切な負債比率は異なります。 -

- 計算式:負債比率(%)=負債÷自己資本×100

- 自己資本比率

自己資本比率は、総資本に占める自己資本の割合を示しており、企業の安全性を測る最も重要な指標の一つです。自己資本比率が高いほど、企業は健全な財務状態であると言えるでしょう。ただし、過剰な自己資本比率も成長の機会を制限する可能性があるため、企業の状況に応じた分析が必要です。 -

- 計算式:自己資本比率(%)= 自己資本÷総資本×100

| 計算式 | |

|---|---|

| 流動比率 | 流動資産 ÷ 流動負債 × 100 |

| 当座比率 | 当座資産 ÷ 流動負債 × 100 |

| 手元流動性比率 | (現金 + 預金 + 短期有価証券)÷(売上高 ÷ 12ヶ月) |

| 固定比率 | 固定資産 ÷ 自己資本 × 100 |

| 固定長期適合率 | 固定資産 ÷(固定負債 + 自己資本)× 100 |

| 負債比率 | 負債 ÷ 自己資本 × 100 |

| 自己資本比率 | 自己資本 ÷ 総資本 × 100 |

③生産性分析+重要な指標6項目

生産性分析は、企業の経営資源をどれだけ効率的に活用できているかを評価する手法です。ここでは代表的な6つの指標を取り上げ、計算方法を簡潔に説明します。

- 付加価値額

付加価値額は、企業が生み出した純粋な価値を示します。利益の源泉であるため、生産性の基本的な指標となります。 -

- 計算式:付加価値額(円)=経常利益+人件費+金融費用+賃借料+租税公課+減価償却費

- 付加価値率

付加価値率は、売上に対する付加価値の割合を示す比率です。この数値が高いほど、売上に対して付加価値を効率的に創出していることを意味します。 -

- 計算式:付加価値率(%)=付加価値額÷売上高×100

- 労働分配率

労働分配率は、付加価値のうちどれだけが人件費に充てられているかを示す指標です。労働分配率が低いほど、少ない人件費で付加価値を高めていると判断できます。 -

- 計算式:労働分配率(%)=人件費÷付加価値×100

- 労働生産性

労働生産性は、従業員1人当たりがどれだけの付加価値を生み出したかを示す指標です。労働生産性が高いほど、従業員1人当たりの効率性が高いことを意味します。 -

- 計算式:労働生産性(円)=付加価値額÷従業員数

- 一人当たり売上高

一人当たり売上高は、従業員1人がどれだけの売上を上げたかを示す指標です。生産性を評価しているため、同業種における規模の違いに依存せず比較できます。 -

- 計算式:一人当たり売上高(円)=売上高÷従業員数

- 設備生産性

設備生産性は、有形固定資産に対する付加価値の割合を示しており、設備の効率的な活用度を確認できます。企業の技術水準や設備投資の合理性を分析する指標として用いられ、設備生産性が高いほど効率的に付加価値を得ていることを意味します。 -

- 計算式:設備生産性(%)=付加価値÷有形固定資産

| 計算式 | |

|---|---|

| 付加価値額 | 経常利益+人件費+金融費用+賃借料+租税公課+減価償却費 |

| 付加価値率 | 付加価値額 ÷ 売上高 × 100 |

| 労働分配率 | 人件費 ÷ 付加価値 × 100 |

| 労働生産性 | 付加価値額 ÷ 従業員数 |

| 一人当たり売上高 | 売上高 ÷ 従業員数 |

| 設備生産性 | 付加価値 ÷ 有形固定資産 |

④成長性分析+重要な指標3項目

成長性分析は、企業の将来的な成長力を予測するための手法です。売上高や経常利益などの推移を分析することで、企業が長期的に成長できるかを評価します。代表的な3つの指標である「売上高成長率」「経常利益成長率」「総資本成長率」について見ていきましょう。

- 売上高成長率

売上高成長率は、当期の売上高が前期と比較してどれだけ増加したかを示す指標です。一定期間の売上高成長率を分析することで、企業の成長スピードや将来的な伸び率も判断できます。 -

- 計算式:売上高成長率(%)=(当期売上高-前期売上高)÷前期売上高×100

- 経常利益成長率

経常利益成長率は、前期と当期を比較した経常利益の増加率を示す指標です。経常利益成長率が高ければ、企業は成長していると評価できます。売上高と合わせて分析することで、企業の収益性やコスト効率を含めた成長性を確認できます。 -

- 計算式:経常利益成長率(%)=(当期経常利益-前期経常利益)÷前期経常利益×100

- 総資本成長率

総資本成長率は、企業の当期総資本が前期に対してどれだけ増加したかを示す指標です。企業の規模拡大を示しており、設備投資などが進むと総資本成長率は増加します。他の指標と合わせて分析すると、企業規模の拡大や投資活動が安定して進んでいるかを判定できます。 -

- 計算式:総資本成長率(%)=(当期の総資本-前期の総資本)÷前期の総資本×100

| 計算式 | |

|---|---|

| 売上高成長率 | (当期売上高 − 前期売上高) ÷ 前期売上高 × 100 |

| 経常利益増加率 | (当期経常利益 − 前期経常利益) ÷ 前期経常利益 × 100 |

| 総資本成長率 | (当期の総資本-前期の総資本)÷前期の総資本×100 |

⑤効率性分析+重要な指標4項目

効率性分析は、企業が保有する資産や投下した資本をどれだけ効率的に活用しているかを評価するための分析手法です。これによって売上や利益を生み出す仕組みの効率性を把握できます。主な分析指標として、「総資本回転率」「売上債権回転率」「仕入債務回転率」「棚卸資産回転率」などがあります。

- 総資本回転率

総資本回転率は、企業全体の総資本がどれだけ効率的に売上を生み出したかを示す指標です。回転率が高いほど、少ない資本で効率良く売上を獲得できていると判断できます。 -

- 計算式:総資本回転率(回)=売上高÷総資本×100

- 売上債権回転率

売上債権回転率は、未回収の売上債権が現金化されるまでの速さを示す指標です。高い回転率は、資金繰りや債権管理が効率的に行われていることを意味します。 -

- 計算式:売上債権回転率(回)=売上高÷売上債権×100

- 仕入債務回転率

仕入債務回転率は、企業の仕入債務の支払い効率を示す指標です。回転率が低い場合は支払い期間が長くなっていることを意味するため、資金繰りへの影響を確認する必要があるでしょう。 -

- 計算式:仕入債務回転率(回)=売上原価÷仕入債務×100

- 棚卸資産回転率

棚卸資産回転率は、在庫がどれだけ効率良く販売されているかを示す指標です。回転率が高いほど在庫の滞留が少なく、効率的に販売が行われていることを表します。 -

- 計算式:棚卸資産回転率(回)=売上原価÷棚卸資産×100

| 計算式 | |

|---|---|

| 総資本回転率 | 売上高 ÷ 総資本 × 100 |

| 売上債権回転率 | 売上高 ÷ 売上債権 × 100 |

| 仕入債務回転率 | 売上原価 ÷ 仕入債務 × 100 |

| 棚卸資産回転率 | 売上原価 ÷ 棚卸資産 × 100 |

ツールを用いたデータドリブン経営の進め方を事例で紹介

NECソリューションイノベータでは、経営判断や戦略策定の基礎となる情報活用を目的としたデータ利活用を進めています。今回は、2015年から取り組んでいるデータドリブン経営推進の事例をご紹介します。

データドリブン経営にはデータ利活用が欠かせないプロセスとなるため、まずは管理会計システムによって会計データの一元化を行います。詳細なデータがすぐに参照できるため、経営層が求めるデータも速やかに分析・可視化することが可能です。客観的根拠に基づいた分析によって、従業員の稼働率やマーケット戦略の観点で新たな課題を発見し、経営改善に向けたアクションプランの提案を行えるようになりました。

今後も会計データを活用したデータドリブン経営を加速させていき、企業の競争力向上に貢献することを目指しています。

このように、NECソリューションイノベータでは、従来の「KKD(経験・勘・度胸)」による意思決定ではなく、経営情報を活用した意思決定による確実性の高い経営戦略を支援しています。

会計システムで業務効率化を実現した事例

ここでは、NECソリューションイノベータの会計システムによって業務効率化を推進した事例をご紹介します。

バローホールディングスでは、2018年4月より『SuperStream-NX』を活用する会計統合ソリューションをグループ全社で順次導入しています。

ホールディングス制の移行によって会計データの種類とボリュームが増え、レスポンスやデータ出力が遅くなり、手作業でのフォローが必要な場面が出てきました。そこで、グループ全体で会計システムを統合するだけでなく、会計データを経営に生かせる『SuperStream-NX』を採用しました。

『SuperStream-NX』の稼働によって通常業務の処理時間が大幅に短縮され、決算時期の資料作成におけるデータ抽出業務も改善されています。会計システムの統合完了後は、帳票などのデータ化に向けたワークフローを導入し、さらなる効率化を進める予定です。NECソリューションイノベータでは企業の事業展開や導入目的を考慮したうえで、最適な会計システムをご提案しています。

まとめ

経営状況を明らかにするための手法である財務諸表分析について解説するとともに、実際に用いられる具体的な分析指標を紹介しました。

事業の展開や拡大を進めるには、数値的な根拠に基づいた分析が欠かせません。しかし財務諸表分析は高度な専門知識が必要となり、計算作業も煩雑です。NECソリューションイノベータが会計業務の効率化をサポートし、会計データを判断材料とするデータドリブン経営の実現を支援します。