サイト内の現在位置

コラム

限界利益率とは?

計算式や意味をわかりやすく解説

UPDATE : 2025.04.18

限界利益とは、売上から変動費(売上に直接関わった費用)を差し引いた指標です。「売上の影響を受けない固定費を除いたときに、どの程度の利益が出るのか」を把握するために用います。企業経営には、売上に占める限界利益の割合を示した限界利益率、固定費に占める限界利益率の割合を示した損益分岐点も用いて、事業の収益性を常に把握することが求められています。

INDEX

- 限界利益とは?

- 限界利益と他6つの利益との違い

- ①営業利益

- ②売上総利益(粗利益)

- ③経常利益

- ④税引前当期純利益

- ⑤当期純利益(税引後利益)

- ⑥貢献利益

- 限界利益率とは

- 製造業の目安となる限界利益率の平均値

- 限界利益と並ぶ、事業の方向性を決める「損益分岐点」とは?

- 損益分岐点の計算式

- 固定費と変動費

- 損益分岐点でわかる2つの経営状況

- ①利益を出すために必要な売上高が明確になる

- ②固定費・変動費の改善点が把握できる

- 限界利益と限界利益率を知るメリット

- 価格設定における限界利益と限界利益率の重要性

- 最終的な利益の把握方法

- 限界利益を活かした経営管理のポイントと部門間連携のカギ

- まとめ

限界利益とは?

限界利益とは、売上から売上に直接関わった費用である変動費を差し引いたものです。限界利益には固定費と利益が含まれています。

商品・サービスの販売に必要な費用には、固定費と変動費があります。固定費は売上の増減の影響を受けず常に発生する費用で、従業員(主に正社員)の給与や福利厚生費、事業所(オフィス、店舗、工場など)の家賃、光熱費などが該当します。一方の変動費は生産量や販売量、売上に比例して増減する費用で、原材料費や販売手数料、仕入原価、繁忙期のみ雇用するパート・アルバイトの人件費などが挙げられます。売上がいくらであってもコンスタントに発生する固定費を除いたときに、どの程度の利益が出るのかを表す概念が限界利益です。例えば売上が300万円で変動費が160万円の場合、限界利益(固定費+利益)は140万円になります。

言い換えると、限界利益とは商品やサービスの販売によって直接得られる利益を指します。利益のなかでも特に「売上と変動費」の利幅を見るために使う指標が限界利益であり、代表的な変動費は「原価」です。限界利益から「売価と原価の差額である利幅」を把握することができます。

〈限界利益の計算式〉 限界利益=売上高ー変動費

限界利益と他6つの利益との違い

限界利益をはじめ、企業経営には「○○利益」と名の付く様々な指標が存在します。ここでは「営業利益」「売上総利益(粗利益)」「経常利益」「税引前当期純利益」「当期純利益(税引後利益)」「貢献利益」という6つの指標をピックアップし、算出方法や各指標によって企業経営のどのような側面が把握できるかを紹介します。

①営業利益

営業利益とは損益計算書上に表されるもので、企業が本業で得た利益を指します。

<営業利益の計算式> 営業利益=売上-全経費(変動費+固定費)

売上から固定費も差し引く計算法が限界利益とは異なっています。例えば商品の販売の場合、仕入れた商品を販売して得られた利益が営業利益に該当します。営業利益がマイナスの場合は事業がうまくいっていないことを表しますが、限界利益がプラスであれば、売上を伸ばすか固定費を見直すことで黒字化が可能です。例えば売上1000万円で全経費が1200万円(変動700万円+固定500万円)であれば営業利益はマイナスですが、限界利益は300万円とプラスですので、黒字化の余地があることになります。

②売上総利益(粗利益)

売上総利益は企業のおおよその収益を示す指標で、「粗利」や「粗利益」とも呼ばれています。売上総利益は、売上から売上原価を差し引くことで求められます。

<売上総利益の計算式> 売上総利益=売上-売上原価

限界利益は売上から変動費のみを差し引きますが、売上総利益は変動費・固定費にかかわらず、全ての原価を差し引くという点で異なります。

売上に占める売上総利益の比率を示す場合には「売上総利益率」を用います。売上総利益や売上総利益率は、同業他社と比べたときの自社のおおよその競争力を判断する場合に役立ちます。売上に占める原価の割合も分かるため、原価の妥当性の分析も可能です。

③経常利益

経常利益とは、企業が本業以外の財務活動も含んだ利益を表す指標です。

企業では通常、本業とそれ以外の損益を分けて計算しますが、本業で得た利益が営業利益、それ以外を営業外利益と区別しています。

経常利益は、営業利益に営業外収益を加えて、営業外費用を差し引くことで算出できます。

<経常利益の計算式> 経常利益=営業利益+営業外収益-営業外費用

経常利益には「本業」と「本業以外」から得た収益と損失の両方が反映されているため、損益の実態を評価する重要な指標であり、「企業の実力が最も反映されている」とも言えるでしょう。

経常利益は、限界利益がどれくらい確保できるかによってその額が変わります。限界利益を分析することで、事業がどれだけ効率的に営業利益を生み出しているかが分かり、経常利益がどの程度確保できるのかを把握するのに役立ちます。

④税引前当期純利益

税引前当期純利益とは、その期の税金を納める前の利益を示したものです。前述した経常利益に特別利益を加え、特別損失を差し引くことで算出します。

<税引前当期純利益の計算式> 税引前当期純利益=経常利益+特別利益-特別損失

税引前当期純利益は最終的な利益を示すものではありません。どれだけ利益を上げることができたのか、単年の経営成績を把握するのに役立つものです。一方で、特別損益を考慮した後の利益となるため、資産の売却益・売却損やその他の突発的な事情により大きく変動します。

税引前当期純利益は企業全体の収益性の評価に用いられますが、限界利益は事業の収益性やコストに焦点をあてるため、把握する目的が異なっています。

⑤当期純利益(税引後利益)

当期純利益とは、当該期における企業の最終的な利益を示し、「税引後利益」とも呼ばれています。限界利益は商品・サービスの販売による売上が利益に与える影響を測るものですが、当期純利益は最終的な企業の財務成績の結果を示すための指標です。

当期純利益として純粋なその期の利益を求めるには、税引前当期純利益から法人税・法人住民税・法人事業税を差し引いて算出します。

<当期純利益の計算式>

当期純利益(純利益)=税引前当期純利益-法人税等(法人税+法人住民税+法人事業税)

当期純利益がマイナスの場合、その期は赤字(純損失)ということとなります。ただし、営業利益や経常利益がプラスであれば特別損失(設備の廃棄損や減損損失など)が原因である可能性もあります。

なお「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」は段階的に利益を算出していくので、5つをまとめて「段階利益」と言います。

⑥貢献利益

貢献利益とは、限界利益から特定の固定費を差し引いた利益のことです。事業部門やプロジェクトごとの収益性を詳しく分析する際に用いる指標になります。

〈貢献利益の計算式〉 貢献利益 = 限界利益 − 特定の固定費

くり返しになりますが、限界利益は売上から変動費だけを引いた利益のため、固定費は考慮されていません。一方、貢献利益は限界利益から特定の固定費を差し引いたものです。そのため、限界利益だけでは「どれくらい利益が残るのか」が大まかにしか分かりませんが、貢献利益を見れば、事業ごとの実際の収益性をより正確に把握できます。

限界利益率とは?

限界利益のほかに、売上のうち限界利益がどのくらい占めるかを確認する「限界利益率」という指標があります。

限界利益率では、売上の状況により限界利益がどれだけ変動するかが分かります。限界利益率が高くなるほど損益分岐点は下がり、収益性が高い事業であると判断できるのです。限界利益率が高ければ、売上が増えた場合そのまま利益を増やすことが可能となります。

しかし、限界利益率が低い場合、売上が増えても変動費の割合が高いため利益として残る部分が少なく、増加は期待できません。

〈限界利益率の計算式〉 限界利益率 (%) = 限界利益 ÷ 売上 × 100

企業の収益性を分析することは、経営判断を行う上で重要な指標となるため、限界利益率が重要です。限界利益率が高いほど、売上に占める利益の割合が高く、収益性が高いことを意味するからです。限界利益率を分析することで、適切な価格設定や販売戦略、コスト削減策などの検討が可能となります。

製造業の目安となる限界利益率の平均値

限界利益率は、業種別によって目安とすべき数値が大きく変わります。全業種の平均値は33.3%です。参考までに以下の表で製造業のみをピックアップした限界利益率の平均値を紹介していますが、全業種の平均値を上回っているのは鉱業(33.5%)と繊維製品(34.0%)の2業種にとどまっています(全て2023年)。

| 2019 | 2020 | 2021 | 2022 | 2023 | 企業数 | |

|---|---|---|---|---|---|---|

| 全業種 | 31.9 | 30.5 | 32.2 | 33.3 | 33.3 | 3,715 |

| 水産・農林業 | 24.3 | 24.1 | 25.8 | 24.9 | 23.6 | 11 |

| 卸売業 | 19.7 | 19.9 | 20.1 | 20.5 | 20.9 | 320 |

| 食料品 | 32.3 | 32.6 | 32.5 | 29.3 | 28 | 128 |

| 建設業 | 16.2 | 17.2 | 17.5 | 16.8 | 16.8 | 163 |

| 非鉄金属 | 17.6 | 15.9 | 17.5 | 18.2 | 16.6 | 34 |

| 鉱業 | 22.5 | 21.8 | 23.8 | 30.3 | 33.5 | 6 |

| 機械 | 28.8 | 28.5 | 28 | 28.9 | 28.9 | 227 |

| サービス業 | 38.9 | 37.9 | 37.6 | 41.2 | 41.6 | 548 |

| 金属製品 | 24.4 | 24 | 23.5 | 24 | 23.2 | 92 |

| 情報・通信業 | 41.7 | 43.1 | 44.1 | 44.9 | 44.4 | 595 |

| 医薬品 | 65.7 | -15.1 | 64.7 | 62.1 | 62.8 | 72 |

| 不動産業 | 26.7 | 25.8 | 23.4 | 26.3 | 26.9 | 140 |

| 陸運業 | 17 | 16.5 | 10 | 13.5 | 15.7 | 64 |

| 小売業 | 45 | 45 | 44.6 | 44.8 | 45.4 | 335 |

| 化学 | 30.5 | 31 | 32.1 | 32 | 30.7 | 209 |

| 繊維製品 | 32.6 | 32.5 | 31.9 | 34.1 | 34 | 50 |

| 電気機器 | 31.8 | 31 | 31.4 | 32.1 | 32 | 240 |

| ガラス・土石製品 | 25.7 | 24.7 | 25.2 | 25.9 | 23.8 | 57 |

| 輸送用機器 | 17.4 | 16.3 | 15.3 | 16.6 | 16.8 | 87 |

| 石油・石炭製品 | 18.3 | 16.5 | 20.9 | 19.1 | 15.5 | 10 |

| パルプ・紙 | 19.4 | 20.6 | 20.8 | 20.9 | 19.4 | 25 |

| その他製品 | 31.4 | 32 | 32.6 | 33.2 | 32.2 | 112 |

| 精密機器 | 41.2 | 41 | 40.1 | 41.2 | 41.5 | 49 |

| ゴム製品 | 28.9 | 27.8 | 28.1 | 27.1 | 26 | 18 |

| 鉄鋼 | 14.9 | 15.8 | 14.8 | 16.2 | 14.8 | 42 |

| 倉庫・運輸関連 | 14.6 | 14.4 | 14.1 | 15.1 | 15.5 | 39 |

| 海運業 | 12.8 | 11.5 | 10.8 | 18.3 | 18.5 | 11 |

| 空運業 | 22.8 | 21.1 | -0.9 | 14.8 | 23.8 | 6 |

| 電気・ガス業 | 26.3 | 27.4 | 28.4 | 24.6 | 20 | 25 |

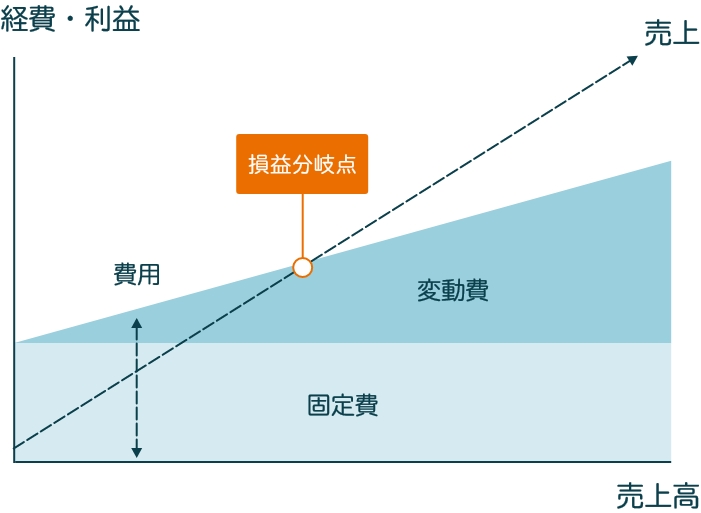

限界利益と並ぶ、事業の方向性を決める「損益分岐点」とは

企業は商品やサービスを販売し売上を伸ばしますが、同時に固定費と変動費がかかることは今まで見てきた通りです。その際、「限界利益で固定費をカバーできるかどうか」がポイントになります。損益分岐点とは、企業の利益がプラスにもマイナスにもならないゼロ状態の売上を指します。売上が損益分岐点を超えれば利益を出せますが、損益分岐点を下回れば赤字となります。損益分岐点をもとに、企業が最低限いくらの売上を必要とすべきかを把握することが重要です。

損益分岐点の計算式

損益分岐点は、先述した限界利益率を用いて以下のように算出します。

〈損益分岐点の計算式〉損益分岐点=固定費 ÷ 限界利益率

例えば、固定費が60万円、変動費が80万円、売上高が200万円のケースを考えてみます。このとき、限界利益率は(200万円-80万円)÷200万円=0.6となり、損益分岐点は、60万円÷0.6=100万円となります。

固定費と変動費

ここで改めて固定費と変動費について定義しておきましょう。

まず固定費とは、売上や販売数量に影響されず、一定での期間で発生する費用が固定費です。従業員の給与や賞与、福利厚生費、設備の減価償却費、事務所の家賃、光熱費などが該当します。

次に変動費とは、生産量や販売量、売上に比例して変動して増減する費用のことです。例えば、原材料費や販売手数料、仕入原価、運送費、繁忙期だけ採用するアルバイトなどの人件費などが該当します。

どちらも企業が商品・サービスを販売し、売上を伸ばすためには不可欠な支出です。

損益分岐点でわかる2つの経営状況

損益分岐点を算出することは、企業に「利益を出すために必要な売上が明確になる」「固定費・変動費の改善点が把握できる」というメリットをもたらします。具体的な経営状況が見えてきたところで、企業はどのような施策を打ち出すべきでしょうか。ここではそれぞれのメリットと、企業経営に求められる施策について例を挙げて紹介します。

①利益を出すために必要な売上が明確になる

損益分岐点によって利益がゼロとなる点が分かると、最低限確保しなければならない売上が明確になります。また、損益分岐点をベースに具体的な数値目標を設定できますし、実際の売上と比較することで、利益を出すために売上をいくら伸ばす必要があるのかを把握することも可能です。例えば、固定費が45万円、変動費が35万円、売上が70万円の場合、限界利益率は35万円÷70万円=50.0%となり、損益分岐点は45万円÷0.50=90万円です。利益を出すには、あと20万円売上を伸ばさなくてはいけないことがわかる…という具合です。

②固定費・変動費の改善点が把握できる

損益分岐点を分析して改善を目指す場合には、売上を伸ばすか、または費用を削減するための対策が必要になります。後者では固定費と変動費いずれかを改善しなければなりませんが、それは改善によって損益分岐点に与える影響度から判断できるでしょう。

例えば、事業所の家賃や水道光熱費など売上に直接影響しない固定費を減らすことで、損益分岐点が引き下がり、売上の最低目標を引き下げることが可能です。一方で生産工程や開発費、原材料の見直しなどによって変動費を削減すると、利益を獲得しやすい状態に改善できます。ただし、変動費の削減が商品・サービスの質の低下を引き起こさない対策を同時に検討することが不可欠です。

限界利益と限界利益率を知るメリット

限界利益と限界利益率を知ることにはさまざまなメリットがあります。例えば最適な生産量・販売量の把握、価格設定の最適化、製品・サービスの重点化、コスト効率の向上、収益予測とリスク評価、意思決定の裏付けなどが挙げられます。これらのメリットを活かすためには、正確なデータの収集と適切な計算が必要です。ここから更に限界利益と限界利益率の理解を深めていきましょう。

価格設定における限界利益と限界利益率の重要性

くり返しになりますが、限界利益と限界利益率は、商品・サービスの適正な価格を評価する際に重要な指標です。

限界利益は、販売数によって企業が得ることができる利益を示すため、価格設定や販売戦略の決定に重要な役割を果たします。限界利益率は、商品の価格戦略やマーケティングの効果を把握する上で有用となります。高い限界利益率は、売上に対して利益が大きくなることを示し、収益性の向上に寄与するからです。

商品の適正な価格を決定する際には、限界利益と限界利益率を考慮しましょう。適正な価格は、製造や仕入れのコストをカバーするだけでなく、追加の販売によって得られる限界利益を最大化するように設定する必要があります。また、競合他社の価格、市場の需要と供給の関係も考慮しながら、バランスの取れた価格設定を行うことが重要です。

最終的な利益の把握方法

限界利益と限界利益率は、適正な価格の評価に加え、企業に残る利益を把握する上でも重要な指標となります。その理由を4つ紹介しましょう。

- 製品単位の収益把握が可能

収益性の高い・低い商品を特定し、製品ラインナップに戦略性を持たせられます。 - 価格戦略の評価に役立つ

限界利益率が売上に対する利益の割合を示すため、価格戦略の評価に役立ちます。 - コスト管理ができる

限界利益は変動原価を考慮して計算されるため、コスト管理を強化して、効率的な経営を行えます。 - 利益最大化の判断が可能

限界利益を分析することで、追加の販売やコスト削減によって利益を最大化する方法を見つけられます。

限界利益を活かした経営管理のポイントと部門間連携のカギ

限界利益管理は経営者の要望として挙がることが多く、コスト構造の理解と利益最大化のために近年ますます注目されています。しかし経理や工場などの各部門では、データ収集や情報提供の負担が増し、課題が生じていることも事実です。限界利益管理を成功させるには、各部門がメリットを感じられる仕組みを作り、負担なく協力できるプロセスを整えることが重要になります。限界利益管理をより効果的に機能させるには経営者のビジョンをしっかりと共有し、各部門が納得できる形で業務を進めることで連携を強化する必要があります。

【部門間連携のキーポイント】

①経営企画や経理が仕訳レベルでの管理を徹底し、全体最適のコントロールを行う。

②経営企画や経理は、勘定科目レベルのデータを製品や作業レベル、数量や時間レベルに変換し、KPI管理へ繋げる仕組み作りを行う。

③現場部門と経営企画は協力し、実績データや計画データの発生源となる基幹業務システムを整備し、目的と手段を定義する。

④限界利益管理における固定費管理の重要性を再認識し、ROICツリーを活用したKPI管理を強化する。

まとめ

企業経営においては、売上から変動費(売上に直接関わった費用)を差し引いた限界利益、売上に占める限界利益の割合を示した限界利益率、固定費に占める限界利益率の割合を示した損益分岐点など、様々な指標を用いて事業の収益性を常にチェックすることが重要です。各指標からは、利益を出すために必要な売上、固定費・変動費の改善点、適正な価格設定などが明らかになってきます。それらの課題を経営サイドがしっかりと発信し、部署関連携を密にすることで、限界利益管理によるメリットが最大限に引き出されます。