- トップ>

- 特集!!インボイス制度

インボイス制度の概要

インボイス制度の概要

そもそもインボイスとは

「インボイス」とは、正式名称を「適格請求書等保存方式」といい、請求書および納品書の交付や保存に関する国税庁の新しい制度の通称です。2019年10月から軽減税率が導入され、消費税に8%の商品と10%の商品が混在するようになりました。そのため、正確な消費税額を把握するには、商品ごとの価格と税率が記載された書類の保存が不可欠となりました。この請求書や納品書の新しい保存方式により、8%の税率を10%で計上し2%の利益を上げるというような不正行為や、税率の単純な入力ミスなどを防止することができます。インボイス制度の導入は、商取引における消費税額と消費税率を正確に把握・記録することを目的としています。

| ・開始時期 | 2023年(令和5年)10月1日〜 |

|---|---|

| ・影響範囲 | 課税事業者、課税事業者と取引のある免税事業者 |

| ・導入による影響 | 課税事業者はインボイス(適格請求書)の発行が義務付けられる |

| ・インボイスの交付 | 適格請求書発行業者のみ *事前申請・登録が必要 |

| ・登録申請先 | 納税地を管轄する税務署 |

電子インボイスとは?

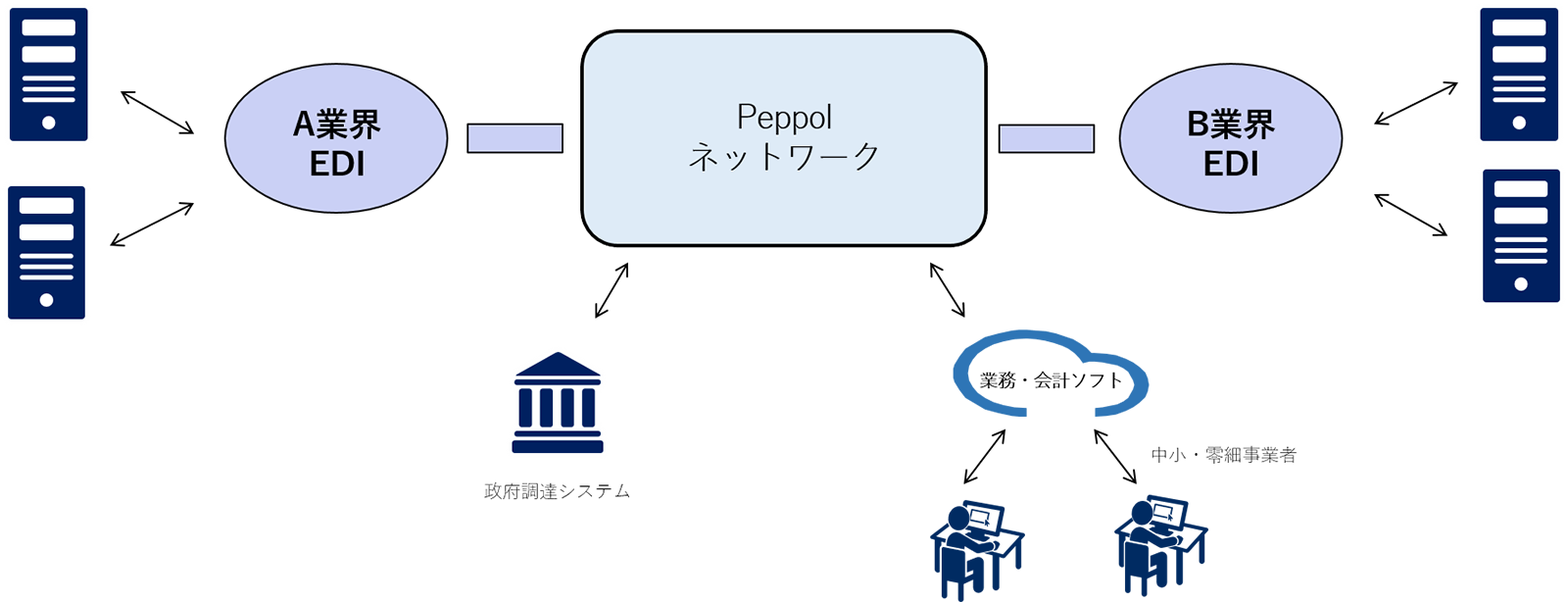

インボイス制度を経理システムに導入するには「電子インボイス」、すなわちデジタルによる適格請求書などをやり取りする仕組みが必要となります。「Peppol(ペポル)」とは、国際規格「Pan-European Public Procurement On-Line」の略称で、電子インボイスなどのデジタルデータをネットワークを通じてやり取りするための仕様や手順を定めた国際規格です。

日本の電子インボイス推進協議会(英語名称:E-Invoice Promotion Association、略称EIPA)が推奨する、電子インボイス(日本版Peppol)に準拠した経理システムの導入により、国内外を問わず請求業務の効率化が期待されています。Peppolは、世界30ヶ国以上で導入されている事実上の標準規格で、日本では2022年からEIPAが策定した「電子インボイス国内標準仕様」の、本格的な運用が開始される予定です。

電子インボイスの導入メリット

紙による請求業務は、出社処理が前提、入力作業に大きな負荷、業務プロセスが短縮できないなど多くの課題があります。その解決には請求業務のDX化が必須であり、日本版Peppolに対応した電子インボイスの導入で多大な効果が期待できます。たとえば、出社しなくてもリモートワークで請求処理が可能、システムへの二重入力が不要で業務負荷の軽減と業務の自動化を推進、同時に入力ミスを防止、請求業務に要するリードタイムの大幅な短縮、紙の請求書に比べ保管・管理・検索が容易、郵送費の削減といったメリットが挙げられます。また、紙やPDFによる請求書の不正改ざんや紛失といった事故を防止し、社内のガバナンス強化に貢献します。

電子インボイスに対応したシステムの必要性

電子インボイス推進協議会(EIPA)が提唱する、電子インボイス(日本版Peppol)の規格に準拠することで、国内外の取引先とネットワークを介して請求書を円滑にやり取りすることが可能です。単なるペーパーレス化にとどまらず、経理・会計業務の負荷軽減や自動化を通じて、請求・支払業務や入金消込など決済にいたるまでプロセス全体の効率化を推進することができます。そのためには、現行の経理システムや会計ツールが電子インボイスに対応できるかどうかを確認する必要があります。従来のパッケージ型会計ツールや、独自に設計した会計システム、Excel主体の会計処理を実施している場合など、新制度に対応可能かどうかの見直しが必須です。

電子インボイスのメリットや業務への影響についてこちらのコラムでもご紹介しております。

電子インボイスの普及により何が変わるのか

電子インボイスによる経理業務や事業への影響

インボイスによる経理業務への影響には、現行の「区分記載請求書」の記載事項に①登録番号、②適用税率、③税率ごとに区分した消費税額等の3項目が追加になります。また、税額計算方法で売上税額と仕入税額に関する一部の計算方法が変更になるため、これらの記載要件を満たしたシステムの事前準備が不可欠で、多くの場合その改修や入れ替えが必要になります。また、インボイスの導入は経理部だけでなく、全社的な書類発行や交付事務、部門間における業務の効率化などを実現する契機となります。全社的な協力体制のもと、社内だけでなく関連企業や取引先を含めた業務プロセスの見直しや、DXを推進する絶好の機会でもあります。

電子インボイス制度のタイムスケジュール

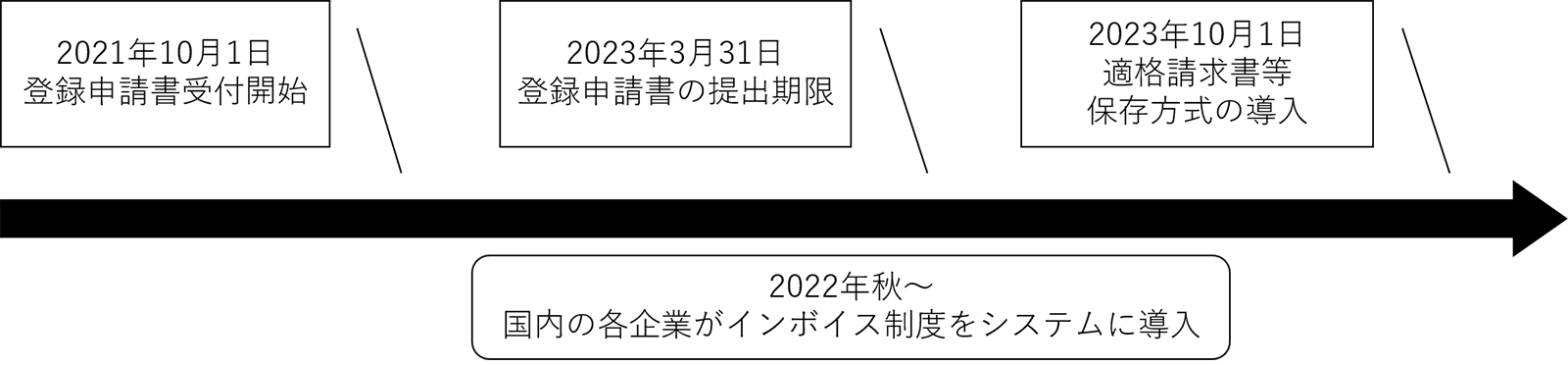

電子インボイス推進協議会(EIPA)による、電子インボイス(日本版Peppol)の標準仕様は2020年に採用され、引きつづき仕様の検証を重ね、2022年の秋から国内の各企業がシステムへ導入し運用を開始できる予定です。そして、国税庁のインボイス制度(適格請求書等保存方式)は2023年10月から施行される予定です。電子インボイスを利用できる適格請求書発行事業者への申請登録は、2021年10月から各地の税務署で受付けており、2023年3月末日までに登録申請書を提出する必要があります。適格請求書発行事業者への申請登録は国税庁のインボイス制度特集ページにて詳細が案内されています。合わせてご確認ください。あまり余裕のないスケジュールですが、この間に企業システムの業務プロセスを見直し、インボイス制度に対応させておく必要があります。

インボイス制度のよくある質問!!

| No. | ご質問内容 | 回答内容 |

|---|---|---|

| 1 | インボイス制度で実際に取り組むべき課題を具体的にお伺いしたいです。

|

事業者登録番号の照合管理は、今後API等を通じて対応できるシステムが増えてくると考えられます。 インボイス対応のシステムを選ぶ場合、システムに合わせてワークフローを構築し直すことが大切です。 |

| 2 | 返品・リベートでは、返還インボイスが必要と有りました。 インボイスではなく、通知書の様式であれば、仕入税額控除ができないということでしょうか? |

「通知書」などの様式にかかわらず、 適格返還請求書の記載事項を満たしていれば要件を満たします。 |

| 3 | 免税事業者の経過措置について、 仕入税額控除80%時は、買い手の課税業者にとって仕入税額控除できない20%部分は仕入税額控除を受けず納税額が増加するとのことでしょうか。 |

はい、これまでと比べた場合、20%部分は仕入税額控除ができずその分消費税の納税額が増えることになります。 |

| 4 | 得意先から振込手数料を差し引いて入金があった場合、 実務的には返還インボイスの対応を取るところが多いと思われますが、その場合の具体的な対応方法について教えてください。 |

返還インボイスに必要な下記の事項を記載して交付します。

|

| 5 | 免税事業者税額控除経過措置が10月に100%→80%になるが、 課税期間途中から80%になるのか、翌課税年度から80%になりますでしょうか。 |

2023年10月1日から免税事業者への仕入れ税額控除は80%に制限されます。 したがって、課税期間途中である場合には課税期間途中から80%となります。 |

| 6 | 得意先から振込手数料等を差引いて入金があった場合、返還インボイスを交付することが考えられるといわれておりますが、具体的にどのようになるでしょうか。振込手数料が差し引いて入金があった先に対して全てに返還インボイスを交付する必要があるのでしょうか。 | 返還インボイスに必要な事項(上記7の回答参照)を記載して、交付します。 原則として、振込手数料が差し引かれた取引先すべてに対して返還インボイスを交付する必要があります。 |

| 7 | 支払処理をする時に、売り手からのインボイスの消費税額と買い手としての消費税額に相違(端数計算)が出た場合、支払計上時に消費税額を修正する必要がありますでしょうか。 | インボイスでは、端数処理のルールが定められており(1つのインボイスにつき、税率の異なるごとに1回)、税率ごとに合計した対価の額に税率を乗じて消費税額を求めることになります。したがって、先方がこれ以外の方法で計算したインボイスを交付してきたときは、そのまま処理をすることができず修正をお願いすることになります。 |

| 8 | 銀行振込時の振込手数料のインボイス、 手数料分を差し引いて入金されたときはどのような対応が必要でしょうか。 |

返還インボイスを発行する必要があります。 |

| 9 | インボイスが納品書と請求書の両方で成立する場合、 会計処理上 納品書のタイミングで会計計上(収益認識)する認識ですが、請求書で端数計算を行う場合 納品時の消費税の取り扱いはどうなるのでしょうか。 |

インボイスでは、端数処理のルールが定められており(一のインボイスにつき、税率の異なるごとに1回)、税率ごとに合計した対価の額に税率を乗じて消費税額を求めることになります。この方法で計算した後に修正があった場合には、修正インボイスの発行が必要です。 |

| 10 | 月にまとめて業者へ市は依頼をし、振込手数料を相手に負担してもらっています。 何十件分をまとめているのですが、返還インボイスを発行する際、全ての明細を記載しないといけないのでしょうか。 |

対価の返還等の処理を合理的な方法により継続的に行なっている場合には、「◯月分」などの課税期間の範囲内で一定の期間の分をまとめて記載することも可能です。 |

| 11 | 従来の取引として 請求書を入手していない契約について、 仕入側が適格請求書見合いの仕入明細書を発行するのが良いのか、請求書の発行を求めるのが良いのでしょうか。 |

仕入明細書や請求書での対応のほか、インボイスの記載事項の要件を満たす複数の書類(契約書、銀行明細等)を準備する方法が考えられます。 |

| 12 | 仕入明細書等を使用しない会社の場合は、仕入先の登録番号を把握する必要はないのでしょうか。 | 仕入税額控除を行う場合には登録番号等の必要事項が記載されたインボイスが必要となりますので、仕入先の登録番号の把握は必要です。 |

| 13 | 電子インボイスの保存の要件ですが、電帳法の電子取引の要件と同じでしょうか。 | 電子取引の保存要件に準じた方法となります。 |

| 14 | 電子インボイスのタイムスタンプなどの押印についてのルール(要件)は、電子帳簿保存法に則ったルールなのか、電子インボイス独自(EIPA)のルールとなるのかどちらでしょうか。 | 電子インボイスの保存要件は、電子帳簿保存法に準じたものとなります。 |