人事・総務コラム

国際統一化が進む人的資本開示ルールの最新動向と未来展望

コラム執筆者:香川 憲昭氏掲載日:2024年2月27日

NECソリューションイノベータ

2023年1月31日に内閣府令が施行されたことにより、東京証券取引所一般株式市場に上場する全ての企業に人的資本開示義務が課された。すなわち、上場企業間で人的資本開示内容の本格的な競い合いの号砲が鳴らされた訳である。優れた人的資本経営の取組みと成果をどれだけ詳細にESG投資家に開示できるかによって、中長期の企業価値が決まる時代が日本にも到来した。筆者は、岸田政権下で一気に内閣府と金融庁によって法定開示と任意開示が同時にリリースされるという異例の措置が行われた背景には、このままでは日本の株式市場全体が世界の機関投資家から見放されかねない、という焦燥感が募っていたことがあるとみている。なぜなら、欧米における人的資本開示ルールの整備については、日本に比べて数年前より先行して始まっていたからである。

まず、世界で最も人的資本開示ルールが厳しく先行している欧州連合(EU)の動向を見てみよう。EUで施行されている法的規制は、細目主義かつダブルマテリアリティ(企業が環境や社会に与えるインパクト及びサステナビリティ事項が企業に与える影響や重要課題)の範囲という性質を持つ。2017年以降、非財務情報開示指令(Non-Financial Reporting Directive:以下、NFRD)において人的資本情報(「社員と従業員」を含む多様性、雇用・労働条件、人権等)の開示を義務付けている。2021年には人権・人的資本を含めたより詳細なルールを定めた企業サステナビリティ報告指令(案)(Corporate Sustainability Reporting Directive:以下、CSRD)が公表され、2022年6月に暫定的な政治合意に達した。2024年よりEU全域で順次適用が開始される予定となっている。

本規制は、以下の①~③の基準2つ以上の数値のうちを超える企業に適用されることとなっており、かつ非上場企業であっても適用される点において、より広範な社会ルール形成を企図していることが見てとれる。

[規制対象]

以下の3つの要件のうち、2つ以上を満たす企業(上場及び非上場を含む)

[開示内容]

次に、米国では、2020年8月26日に米国証券取引委員会(SEC)が、ISO 30414を参考にして1990年以来30年振りに大きな人的資本開示ルール改正が行われた。この米国ルールは欧州とは異なり、任意開示、原則主義かつシングルマテリアリティ(環境や社会問題が企業に与える重要課題)という性質がある。本改正が施行されて以降、数年を経過する中で、本改正が任意開示方式であった故か、投資家、ハーバード大学等の学術機関から情報開示内容が不十分である、との批判が数多く寄せられることとなった。その結果、2023年9月にはSECの諮問機関である投資家諮問委員会(Investor Advisory Committee)が勧告を行うに至り、2024年初頭には開示義務を伴う新たなSECの人的資本開示ルール改正が行われる見込みである。

さらには、国境を超えて機関投資家や経営者に強い影響力を有する様々な国際団体(SASB、WEF等)の人的資本プロジェクトが多数存在している。このことから、企業経営者と開示・人事実務家は「一体どの基準/ルールに添って開示すればいいのか」と判断に迷うことが多く、国際的な人的資本開示の基準統一が待たれている。

かかる状況下、かつて国際会計基準を整備したIFRS財団が主導して設立された国際サステナビリティ基準審議会(略称:ISSB(International Sustainability Standard Board))において、人的資本の開示基準の国際統一の議論が着々と進んでいる。

議論の主要テーマは、従業員の構成、従業員の安定性、多様性と包摂性、トレーニングと能力開発、健康、安全、報酬・福利厚生、企業のワークフォース(従業員以外にも請負業者を含む)等、非常に多岐に渡っている。このISSB人的資本プロジェクトメンバーには、ISO 30414を制定した国際標準化機構(ISO)の人的資本検討部会(Technical Committee 260)の委員が多く関わっていることから、ISSBが重視する人的資本の主要テーマは例外なくISO 30414で定められていることに注目しておきたい。

また、ISSB人的資本プロジェクトでは、海外ESG投資家の声を踏まえ、各テーマにおける人的資本の取組みがどのような成果につながるか、をストーリー化して説明するよう求める方向で議論が進んでいる(例:多様性と包摂性の向上に関する取り組みが、性別や人種を問わず優秀な人材プールの増加、企業のイノベーション能力の向上や多様化する顧客嗜好への対応力強化につながっている等)。

一方、このような資本市場からの人的資本開示ニーズに対しては、以下のような課題が残されている、としている。

これまでの企業価値は、財務情報のみに基づく評価方法で決まってきた。2022年までの企業が公表する有価証券報告書に、非財務情報のうち人的資本と組織能力の価値は貨幣的価値で示されてはいない。しかし現実には、企業価値の持続的成長をもたらす源泉は「人的資本」*である、との認識・理解が資本市場で2000年代以降大きく広がった。

*「人そのもの」ではなく、人(従業員)が保有する知識、スキル、能力(Knowledge, Skill, Ability and Others: KSAOs)を指す(Ployhart and Moliterno,2011:127-128)。

そして、本稿で見てきたように、2020年以降、日米欧各国の資本市場において“非財務ではあるが、企業価値の評価に大きく影響する”と位置付けられた「人的資本」の開示ルール整備の国際統一化の動きが進んでいる。

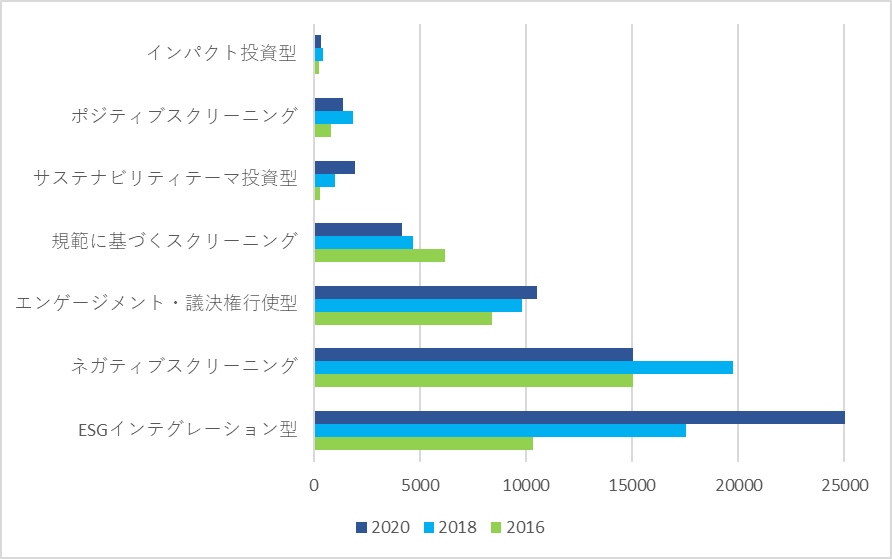

上記の動きと並行して、機関投資家の間では、ESG要素を重視する投資手法において従来まで主流だったネガティブスクリーニング型から、ESGインテグレーション型に急速に進展/シフトしている。

(出所:Global Sustainable Investment Alliance (GSIA), 2021, Global Sustainable Investment Review 2020.を東京都立大学浅野敬志教授にて翻訳/作成)

ESGインテグレーション型の大きな特徴は、財務/非財務の両要素を統合し、経済価値と社会価値を貨幣的価値の総和で個別企業の価値を評価しようとする点にある。

そして、本稿(2)で紹介したように、人的資本に関する情報開示ルールの国際統一化が数年内に進むことが予想され、統一後は、非財務ではあるが重要性が高い人的資本の情報が比較可能な形で資本市場に大量に提供されることとなる。そのため、これからの企業価値は、「財務情報」と「非財務情報」を統合化した、これまでとは異なる新しい算出方法によって決まっていくこととなろう。

このように各国政策当局や資本市場の人的資本に対する価値観、投資哲学の変容が進む中、2023年以降、東証上場企業経営者は「経済価値」だけでなく、サステナビリティ関連情報、特に「社会価値」の創造活動(社会課題解決、人的資本と組織)を統合して定量/定性の両面で報告することが求められるようになった。しかしながら2023年11月12日時点では、「人的資本」の貨幣的価値を示している日本企業の開示事例は極めて限られている。非財務情報の重要性に対する日本企業の経営者の認識が、大きく立ち遅れていると言わざるを得ない。「人的資本経営と積極的な開示」を自社の将来の企業価値向上に大きな影響を及ぼす経営トップイシューととらえ、人的資本経営改革に取り組む企業経営者の奮起を期待したい。

香川 憲昭氏

一般社団法人HRテクノロジー コンソーシアム代表理事

京都大学法学部卒業

香川県で生まれ育った後、KDDI、ドリームインキュベータ、JINS、Gunosy、ペイロールを経て、一般社団法人HRテクノロジー コンソーシアム代表理事(現任)

・KDDIで新規事業開発部門を経て、ドリーム インキュベータに参画し、経営コンサルティング及びベンチャー投資業務に従事

・2007年にJINS執行役員として経営企画室長、店舗運営責任者、総務人事責任者を歴任し、東証一部昇格に貢献

・2014年にGunosyに人事責任者として入社し、東証マザーズ上場を果たす

・2017年より、株式会社ペイロール取締役に就任し、営業・マーケティング統括及びHRテクノロジー領域の新規事業開発を陣頭指揮

・2020年9月より一般社団法人HRテクノロジーコンソーシアム代表理事に就任し、現任

・2022年に日本初「人的資本開示」専門書籍を2冊出版し、本分野のオピニオンリーダーとして活動中