NECソリューションイノベータ

サイト内の現在位置

インボイス制度の対応ステップを解説!

課税事業者が請求書保存時に注意すべきべきことは?

Web電子帳票管理システムReportFilingⅡ(レポートファイリング) 2023年10月1日から導入される新しい仕入税額控除の仕組み「インボイス制度」。

消費税の仕入れ額控除を受けるために、課税事業者にはさまざまな準備が必要になります。

インボイス制度の対応に向けて企業が行うべきことと、

見落としがちな請求書保存の注意点を押さえ、正しく対応できるように準備しましょう。

インボイス制度に正しく対応するため知っておきたいこと

インボイス制度・電子帳簿保存法に同時対応!

請求書保存はReportFilingⅡ(レポートファイリング)で!

ReportFilingⅡ(レポートファイリング)の詳しい資料を

1分でダウンロードできます。

インボイス制度、事業者別対応ステップ

「販売先に請求書を発行する」際と「仕入先から請求書を受け取る」際に

インボイス制度への対応が必要です。正しい対応ステップを押さえておきましょう。

請求書発行側(売手側)の対応ステップ

請求書発行側の対応① 適格請求書発行事業者の登録を行う

まず、インボイス(適格請求書)を発行するための登録申請手続きが必要です。販売先ごとに、インボイスの交付が求められる取引かどうかを確認し、必要であれば税務署に登録申請を行い、通知された取引番号を販売先に共有する必要があります。

また、登録時に販売先との調整やシステムの整備が必要なケースもあるため、早めの準備が大切です。

<インボイスが必要とならないケース>

販売先が、消費者や免税事業者の場合、また課税事業者であっても簡易課税制度を選択している販売先には、インボイスが必要ありません。

請求書発行側の対応② 適格請求書発行の準備をする

販売先に交付している書類の形式を確認し、どう見直せばインボイス(適格請求書)として認められるか確認しましょう。

システムを使って請求書を発行している場合は、現状システムでインボイス対応が可能か確認し、必要に応じてシステムを見直す必要があります。

<やるべきこと>

- 請求書を発行していない取引を把握し、個別に対応を検討する

- 既存の請求書をインボイス対応のフォーマットに変更する

請求書発行側の対応③ 発行した適格請求書を保存・管理する

インボイス(適格請求書)の発行時は、売手側でもインボイスの写しを保管する必要があります。インボイス制度の保存要件と、電子帳簿保存法の保存要件は異なる部分があるため、保管時は注意が必要です。

請求書受領側(買手側)の対応ステップ

請求書受領側の対応① インボイスが必要な取引か確認する

売手としての対応後、買手としての対応を進めましょう。

原則として、一度きりの取引、少額な取引についても仕入税額控除のためには、インボイス(適格請求書)の保存が必要です。

一方で、インボイスの保存が不要となる特例もあるため、確認を進めておきましょう。

<インボイス保存が不要となるケース>

- 簡易課税制度を適用する場合

- 3万円未満の公共交通機関や従業員に支払う日当や出張旅費、通勤手当など

(詳しくは 国税庁の資料をご覧ください。)

国税庁の資料をご覧ください。)

請求書受領側の対応② 受け取る請求書の要件を仕入先と確認する

継続的な取引をしている仕入先に、インボイス(適格請求書)発行事業者の登録を受けるかどうかを確認しましょう。また、仕入先から受け取った書類のうち、自社でどの書類をインボイスとして保存したらよいか、あらかじめ確認しておきましょう。

取引先のインボイス発行事業者登録の有無は、国税庁のホームページ(「適格請求書事業者公表サイト」)で確認できます。

請求書受領側の対応③ 受け取った請求書を保存・管理する

実際に受け取ったインボイス(適格請求書)について、記載要件を満たしているかを確認し、インボイスでない請求書と区分して保存しましょう。

メールでインボイスを受け取ったり、スキャナ保存など電子データとして保存する場合は、電子帳簿保存法に則った保存が必要となります。

<インボイス制度で追加される記載要件チェックリスト>

特に、現行の区分記載請求書から追加となる次の3つの記載要件を満たしているか確認しましょう。

- 適格請求書発行事業者登録番号の記載があるか

- 消費税額が税率ごとに区分し記載されているか

- 税率ごとに区分した価格合計と適用税率が記載されているか

(詳しくは国税庁の資料をご覧ください。)

インボイス制度・電子帳簿保存法に同時対応!

請求書保存はReportFilingⅡ(レポートファイリング)で!

ReportFilingⅡの詳しい資料を

1分でダウンロードできます。

インボイス制度対応、実施しないとどうなる?

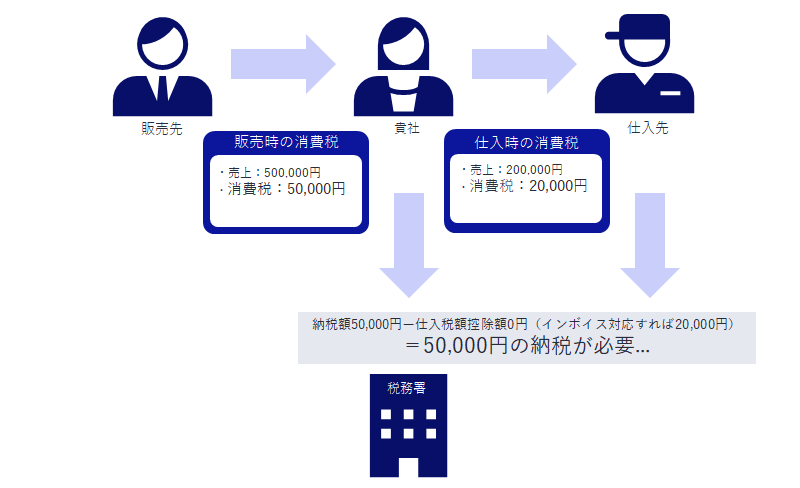

消費税の計算には、販売時に発生した消費税から、仕入先に支払った消費税を控除する「仕入税額控除」という仕組みがあります。インボイス制度に対応しなければ、「仕入税額控除」が認められなくなり、税負担が大きくなってしまいます。

インボイス保存時は電子帳簿保存法の要件に注意!

インボイス制度への対応を進める上で、「請求書保存」には注意が必要です。

インボイス制度を定めた消費税法では、電子データとして受領した請求書・領収書などを紙文書として保存することが認められています。一方で、改正電子帳簿保存法では、電子取引によって発生した請求書・領収書を紙保存することが認められていません。

つまり、社内でインボイス制度への対応を進める際は、電子帳簿保存法の要件を考慮した業務フローや保存ルールを統一する必要があります。電子帳簿保存法に対応した請求書保存は、JIIMA認証を受けたReportFilingⅡをぜひご検討ください。

ReportFilingⅡは、クライアントライセンスフリーで簡単に導入できる上、請求書や社内文書を自動でシステムに登録し、安心かつスムーズな請求書類の電子管理を目指すことができます。

インボイス制度・電子帳簿保存法に同時対応!

請求書保存はReportFilingⅡ(レポートファイリング)で!

ReportFilingⅡ(レポートファイリング)の詳しい資料を

1分でダウンロードできます。