サイト内の現在位置

コラム

キャッシュレス化を加速させる

コンタクトレス決済(非接触型決済)とは?

UPDATE : 2021.12.24

キャッシュレス化が進む昨今、コロナ禍における非接触ニーズの観点からも「コンタクトレス決済」に注目が集まっています。しかしながら、コンタクトレス決済という言葉は聞いたことがあるものの、具体的に何を意味するのか、理解している人は少ないのではないでしょうか。この記事では、混同しがちなコンタクトレス決済の種類やQRコード決済との違い、メリット・デメリットなどについて解説します。

INDEX

- コンタクトレス決済とは?

端末にかざすだけで支払い完了できる非接触型決済 - コンタクトレス決済の種類とQRコード決済との違い

- コンタクトレス決済の種類

- NFC(近距離無線通信)という技術が使われている

- QRコード決済との違い

- 国内でのコンタクトレス決済の普及状況

- コンタクトレス決済のメリット・デメリット

- 消費者側のメリット・デメリット

- 店舗側のメリット・デメリット

- コンタクトレス決済の導入でキャッシュレス化を加速

- まとめ

コンタクトレス決済とは?

端末にかざすだけで支払い完了できる非接触型決済

コンタクトレス決済とは、交通系ICカードや一部のクレジットカード、ApplePay、GooglePayなどにおけるカードやスマートフォンをタッチして行うNFC(近距離無線通信技術)を使った決済方法のことをいいます。NFCとはNear field communicationの略称で近距離無線通信技術を意味し、RFID (Radio Frequency IDentification) といわれる自動認識技術の一種です。コンタクトレス決済ではこの技術を利用し、カードまたはスマートフォンを決済専用の端末に近づけことで決済できます。

コンタクトレス決済は「タッチ決済」「非接触型決済」とも呼ばれています。一方で、PayPayやLINE Payに代表される「QRコード決済」はキャッシュレスで非接触ではあるものの、コンタクトレス決済ではなく別の方式となります。コンタクトレス決済は読み取り用の端末にかざすだけで決済ができるため、接触がなく、かつ現金を取り出したり専用のアプリを立ち上げたりする手間が不要で、極めてスピーディーに決済できる利便的な決済方法です。

コンタクトレス決済の種類と

QRコード決済との違い

コンタクトレス決済にはいくつか種類があります。どのような種類があるか、採用されている技術、QRコード決済との違いについて解説します。

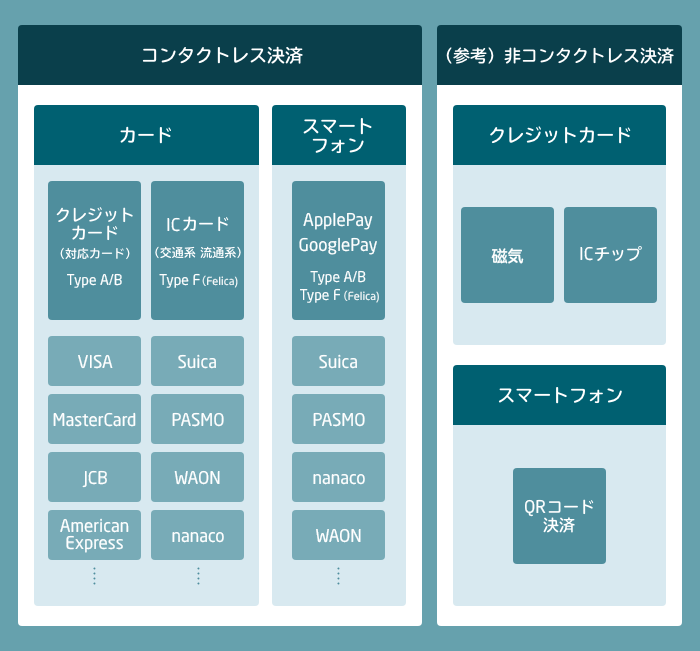

コンタクトレス決済の種類

コンタクトレス決済はおもに3つの種類に分かれます。一つ目がコンタクトレス決済対応のクレジットカード、二つ目が交通系や流通系のICカード、そして三つ目がスマートフォンを使った決済方法です。使用するツールは、カードとスマートフォンに分けられます。

コンタクトレス決済対応のクレジットカードには、目印として電波のようなマークが付いています。クレジットカードはほかに磁気タイプや差し込んで暗証番号を入力するICチップタイプがありますが、これらはコンタクトレス決済に対応していません。

Suicaなどの交通系ICカードやWAONなどの流通系ICカードは「電子マネー決済」とも言われ、日本国内で広く普及しています。

スマートフォンによる決済では、クレジットカードやICカードをApplePay、GooglePayなどに登録し、スマートフォンを決済用の端末にかざして決済します。

NFC(近距離無線通信)という技術が使われている

前述したように、コンタクトレス決済には「NFC(近距離無線通信)」という技術が使われています。これにより、クレジットカードやスマートフォンなどNFCを搭載した決済ツールを専用の読み取り機に近づけることで、接触することなく決済できるのです。

NFCにはいくつか規格が存在しますが、コンタクトレス決済にはおもにTypeA、TypeB、TypeFという3つの規格が使われています。TypeAおよびTypeBは「TypeA/B」とも表記され、世界中で広く使われている国際規格です。コンタクトレス決済対応のクレジットカードには、TypeAまたはTypeBのいずれかの規格が採用されています。一方、TypeFはソニーが開発した技術でFeliCa(フェリカ)とも呼ばれ、交通系ICカードや流通系ICカードなどに採用されています。TypeFは他の規格と異なり日本国内で多く使われている一方、海外では香港など一部で使える程度となっています。

QRコード決済との違い

PayPayやLINE PayなどのQRコード決済は、スマートフォンを使うため混同されがちですが、使われている技術が違います。コンタクトレス決済がカードやスマートフォンをかざして決済するのに対し、QRコード決済はアプリを立ち上げ、表示されるQRコードを読み取ることで決済が完了します。QRコードを読み取る際に通信を必要とするため、電波状態に影響を受ける場合がありますが、コンタクトレス決済では電波の影響は受けずスムーズに決済できます。

国内でのコンタクトレス決済の普及状況

コンタクトレス決済の日本国内での普及状況はどのようになっているでしょうか。一般社団法人キャッシュレス推進協議会による「消費者インサイト調査(2020年度版)」によると、非接触式クレジットカードの保有率は28%、交通系電子マネー保有率は58%、交通系以外の電子マネー保有率は52%、スマートフォンでの非接触IC型決済アプリ保有率は25%、対してQRコードを読み取るコード型決済アプリ保有率は54%となっています。

国内での普及率はまだそれほど高くはありませんが、同上調査の「決済手段の定着状況の変化」における保有者に占める割合を見ると、非接触型クレジットカード、交通系以外の電子マネー、非接触IC型アプリ(スマートフォン)ともに前年に比べ増加しており(交通系電子マネーは前年と同)、コンタクトレス決済の定着が進んでいる状況と言えます。また、クレジットカードの国際ブランドであるVISAによると、全世界のVISAの対面決済に占めるタッチ決済(コンタクトレス決済)の比率は40%を超えており、60%を超えている国も少なくありません。VISAの新カード更新に伴い、日本でもこれから普及が進むと予測されます。

コンタクトレス決済のメリット・デメリット

コンタクトレス決済は消費者側にも店舗側にもメリットが多くあります。一方で、デメリットも存在します。ここでは、両者の視点からコンタクトレス決済のメリット・デメリットについて解説します。

消費者側のメリット・デメリット

支払いが素早くできる

コンタクトレス決済のメリットとして、カードやスマホをかざすだけでスピーディーな支払いができることが挙げられます。現金で支払う場合、小銭を探したりおつりを受け取ったりすると会計に時間がかかります。QRコード決済ではアプリを立ち上げなければいけないので、かざすだけでできるコンタクトレス決済と比べるとやや面倒です。

スマートフォンで決済が行える

最近ではApplePayやGooglePayなどスマートフォンでの決済サービスが登場しており、クレジットカードやICカードなどを登録するとスマートフォンで決済できるようになりました。この機能を使うと、財布を持ち歩かなくてもスマートフォンをかざすだけで会計が可能です。また、特別にアプリを立ち上げる必要もありません。

海外でも使える

コンタクトレス決済に使われているNFC技術はグローバルな互換性を持っています。コンタクトレス決済は現在日本よりも海外で広く普及しており、対応しているクレジットカードは国内だけでなく海外でも使うことができます。なお、交通系ICカードに使われるNFCのTypeF(FeliCa)は日本独自の規格であり、海外ではほとんど使えないので注意が必要です。

暗証番号やサインが必要になる場合も

クレジットカードでコンタクトレス決済をする際、大きな金額を使うときにはカードをかざすことに加えて、暗証番号(PINコード)やサインが必要になる場合もあります。このときは会計のスピードが落ちてしまうでしょう。日本では多くの場合、1万円または2万円を超える支払いだとサインまたは暗証番号の入力が求められます。

店舗側のメリット・デメリット

購買につながりやすい

ApplePayやGooglePayなどのスマホ決済アプリは、店頭だけでなくオンライン上での決済にも使いやすいため、モバイルオーダーやオンラインショッピングなど幅広いサービスで利用される可能性が高まります。まだ普及率が高いとは言えませんが、カードをまとめて登録できるという利便性を考えると、今後ますます広がることが予想されます。店頭からオンラインまでストレスの少ない決済方法を提示すれば、購買につながりやすくなるでしょう。ポイントを貯めたいお客様など客層も広がります。決済手数料を考慮しても、お客様の利便性を高めることはメリットが大きいと言えます。

安全性が高まる

コンタクトレス決済ではクレジットカード番号ではなく、トークンという仕組みが使われています。クレジットカード番号を扱うことがないので、店舗側からクレジットカード番号の流出事故が起きることはありません。消費者はもちろん、店舗にとっても安全性の高い決済方法なのです。

業務効率が向上する

現金会計の場合はおつりのやり取り、QRコード決済では入金確認などの作業が発生します。それに対しコンタクトレス決済では決済端末を設定するだけなので、作業効率が向上します。また、現金会計で起こりうるおつりの渡し間違えなどのミスも激減するでしょう。さらに、会計にかかる時間そのものがほかの決済方法と比べて短いため、レジ作業時間も短縮されます。

端末の用意や店員のトレーニングが必要

コンタクトレス決済では専用の決済端末の導入が必要になります。また、コンタクトレス決済の中にも種類があり、ICカードの場合、クレジットカードの場合、ApplePayやGooglePayの場合、などとスタッフが適切な決済方法を設定しなければなりません。お客様側もコンタクトレス決済に不慣れな可能性もあり、混乱が生じることもあるでしょう。

コンタクトレス決済の導入でキャッシュレス化を加速

キャッシュレス決済の中でもコンタクトレス決済の利便性は高く、また、コロナ禍で非接触が求められるようになりました。接触を最低限に抑えられるコンタクトレス決済はそうしたニーズにも合致し、普及率、利用率が高まってきています。

今後は、中でも特に利便性の高いApplePay、GooglePayなどスマホ決済アプリの普及が進み、やがて現金決済など従来の決済方法にとって代わる可能性が高いでしょう。クレジットカードも、従来タイプからコンタクトレス決済に対応したカードに置き換えられることが予想されます。コンタクトレス決済の普及により、キャッシュレス化がますます加速するでしょう。

まとめ

コンタクトレス決済はカードやスマートフォンを決済端末にかざすだけで素早く会計できる、極めて利便性の高い決済方法です。消費者側にも店舗側にも多くのメリットがあり、今後の普及も予測されるため、キャッシュレス化を進める際に欠かせない決済方法のひとつと言えるでしょう。店舗運営においてキャッシュレス化を推進しようと考えている企業は、コンタクトレス決済の導入を検討してみてはいかがでしょうか。