サイト内の現在位置

コラム

インボイス制度をわかりやすく経理部門向けに解説

UPDATE : 2022.05.13

インボイス制度とは、正式名称は「適格請求書等保存方式」で、消費税の複数税率に対応した仕入税額控除の方式のことを言います。2023年(令和5年)に導入が予定されている新制度です。本記事では企業の経理部門に向けて、インボイス制度の概要や従来方式からの改正点、いつから施行されるのか、導入による影響や必要な準備、普及の進む電子インボイスの概要などをわかりやすく解説します。

INDEX

- インボイス制度(適格請求書等保存方式)とは?

- インボイス制度導入で変わること

- 適格請求書とは

- 適格簡易請求書とは

- 適格請求書発行事業者となるには申請が必要

- 課税事業者と免税事業者の違い

- インボイス制度の適用はいつから?

施行スケジュールと制度導入の背景- インボイス制度の開始時期

- インボイス制度導入の背景

- インボイス制度で経理部が受ける影響

- 適格請求書の交付および保存の義務

- 請求書の記載項目が増える

- 税額の計算が複雑になる

- インボイス制度の導入までに経理部が準備すること

- 適格請求書発行事業者の登録

- 取引先の区分け

- 電子インボイスに対応した会計システムなのか見直す

- まとめ

インボイス制度(適格請求書等保存方式)とは?

インボイス制度とは、正式名称は「適格請求書等保存方式」で、消費税の複数税率に対応した仕入税額控除の方式のことを言います。2023年(令和5年)に導入が予定されている新たな制度です。消費税の仕入税額控除の適用を受けるには、これまで帳簿および税率ごとの区分記載請求書等の保存が必要でした。この、保存する請求書等が「適格請求書等」(いわゆるインボイス)に変更されるのです。

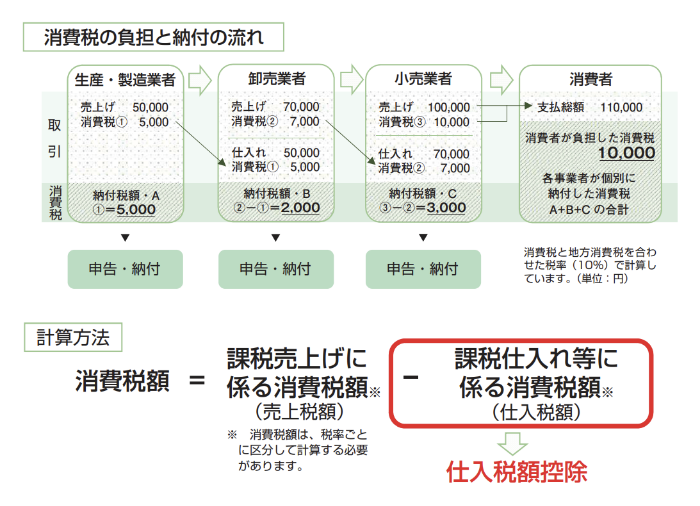

そもそも消費税は、商品や製品の消費またはサービスなどを受ける消費者が負担し、事業者が納付しています。しかし生産や流通など各取引の段階ごとに課税されると、二重、三重に消費税が徴収されてしまうことになります。そこで事業者が消費税を納付する際、売上にかかる消費税額から仕入にかかる消費税額が控除されます。この制度を「仕入税額控除」と言います。

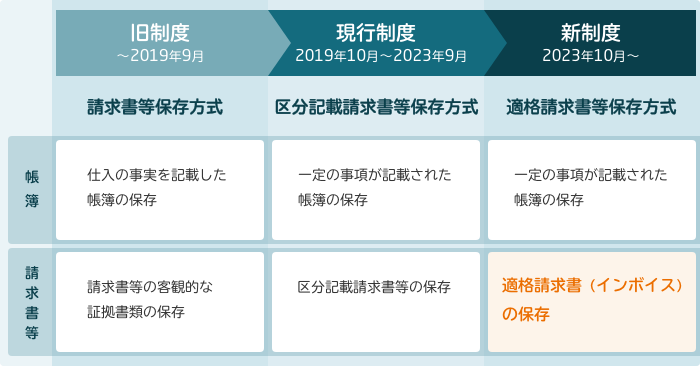

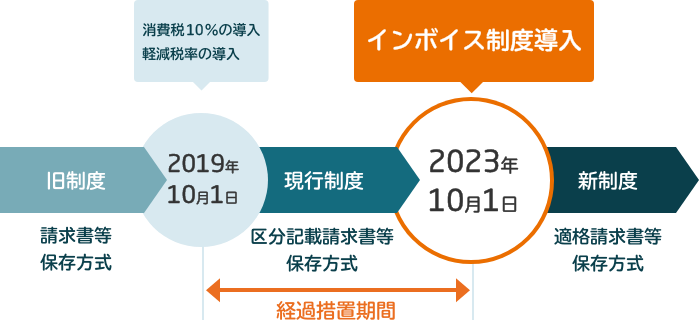

仕入税額控除の適用要件は、2019年9月までの旧制度では「請求書等保存方式」でした。2019年10月の軽減税率導入後は現行の「区分記載請求書等保存方式」となり、帳簿や請求書には軽減税率の品目の税込対価と標準税率の品目の税込対価を税率ごとに記載する方式へ変更されました。そしてこの後予定されているインボイス制度の導入以降、仕入税額控除の適用を受けるためには「適格請求書発行事業者」から受け取った「適格請求書」(いわゆるインボイス)等の保存が必須となります。

インボイス制度導入で変わること

インボイス制度が導入されると、次の点が変更となります。

- 請求書の記載内容が変わる(一定事項を記載して「適格請求書」となる)

- 仕入税額控除の適用には適格請求書等の保存が必要となる

- 適格請求書を交付できるのは適格請求書発行事業者のみ

- 適格請求書発行事業者になるには申請手続きが必要

- 適格請求書発行事業者は取引先の求めに応じ、適格請求書の交付が義務付けられる

インボイス制度に対応するには、適格請求書を正確に理解する必要があります。

適格請求書とは

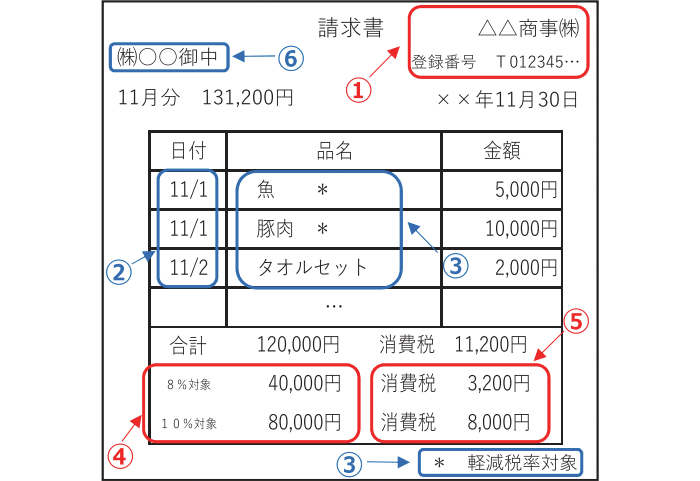

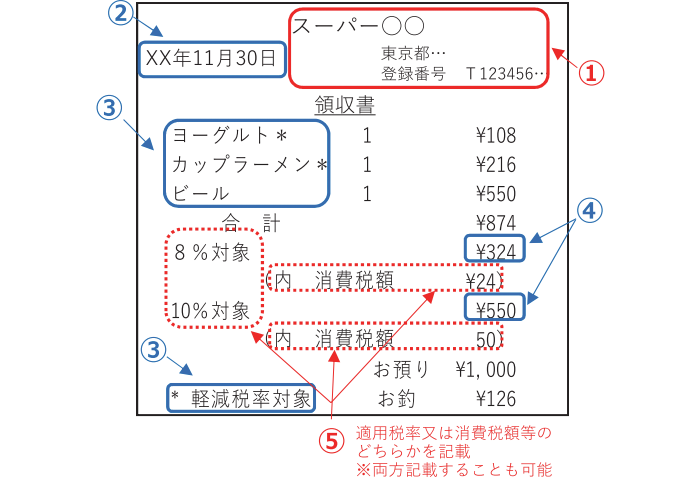

適格請求書(インボイス)とは「売手が買手に対し正確な適用税率や消費税額等を伝えるための手段」で、必要な項目が記載された書類を指します。必要な要件を満たしていれば書類の種別は問われないため、請求書のほか、領収書や納品書、レシートなども適格請求書となります。

適格請求書は、以下の6項目の記載が義務付けられています(下図参照)。下線の赤文字箇所が「適格請求書」で追加される記載項目です。

①適格請求書発行事業者の氏名または名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目であればそれを記載)

④税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

⑤税率ごとの消費税額等

⑥書類の交付を受ける事業者の氏名または名称

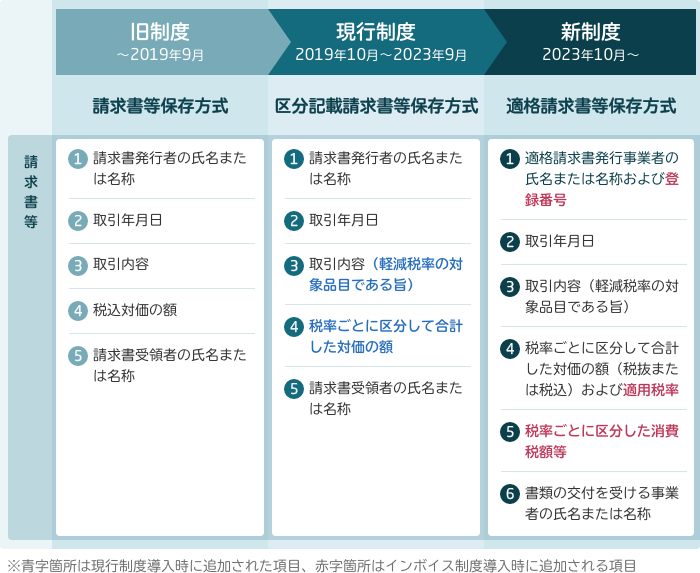

下図では旧制度(請求書等保存方式)から現行制度(区分記載請求書等保存方式)、そしてインボイス制度の記載項目の変化をまとめています。

適格簡易請求書とは

不特定多数のお客様に対して商品の販売やサービスを提供する業種では、適格請求書の内容を簡易化した「適格簡易請求書」で代用することもできます。具体的には小売業、飲食店業、旅行業、タクシー業、写真業、駐車場業(不特定多数を対象に限る)やこれらに準ずる事業などの業種です。

「適格簡易請求書」に記載するのは次の5項目となります(下図も参照)。

①適格請求書発行事業者の氏名または名称および登録番号

②取引年月日

③取引内容

④税率ごとに区分して合計した取引対価の額(税抜または税込)

⑤税率ごとに区分した消費税額等または適用税率

適格請求書発行事業者となるには申請が必要

適格請求書を交付できるのは、適格請求書発行事業者だけです。適格請求書発行事業者になるためには「適格請求書発行事業者の登録申請書」を税務署に提出し、登録を受けなければなりません。登録できるのは課税事業者に限られますので、免税事業者が適格請求書発行事業者になるには、まず課税事業者になる必要があります。登録申請書は税務署において審査を受け、登録後は登録番号などが通知され、適格請求書発行事業者公表サイトで公表されます。

課税事業者と免税事業者の違い

「課税事業者」とは納税義務がある事業者のことを言い、法人であれば事業年度期間に課税売上高が1,000万円を超える事業者が該当します。なお、課税売上高が5,000万円以下の事業者は、簡易課税制度の適用を受けている場合があります。簡易課税制度の適用を受けている事業者も適格請求書等の発行が可能です。ただし、仕入税額の計算方法が一般の課税事業者と異なるため、仕入税額控除の適用に適格請求書等の保存は必要とされません。

一方、課税売上高が1,000万円未満の事業者を「免税事業者」と言い、消費税の納付義務が免除されています(免税事業者であっても、課税事業者になることを選択するのは可能)。おもに小規模事業者や個人事業主、フリーランスなどが免税事業者に該当します。

インボイス制度の適用はいつから?

施行スケジュールと制度導入の背景

インボイス制度はいつから適用されるのでしょうか。施行スケジュールや制度導入の背景について解説します。

インボイス制度の開始時期

インボイス制度は2023年の10月1日から開始されます。2019年10月、消費税率の引き上げと軽減税率導入によって複数税率になったことに伴い、「請求書等保存方式」から現行の「区分請求書等保存方式」に切り替わりました。区分請求書等保存方式は来るべきインボイス制度開始までの経過措置であり、現在は経過措置期間に当たります。インボイス制度が開始されるまでに、企業には制度の理解と事前の準備が求められています。

インボイス制度導入の背景

インボイス制度はなぜ導入されることになったのでしょうか。そのきっかけは、先にも述べた2019年の消費税率引き上げと軽減税率の導入でした。消費税が10%に増税された一方、飲食料品(酒類・外食を除く)や新聞など特定の品目を税率8%に据え置いた結果、消費税率が2種類混在することになりました。税率が複数となれば、取引の合計金額だけでは正確な税額が把握できません。そのため税率を区分して把握する必要が生じ、インボイス制度が導入されることになりました。

また、消費者が事業者に支払った消費税を納税せず合法的に事業者の利益にしてしまう「益税」の是正や、仕入れと販売における不正およびミスの防止も導入理由とされています。

インボイス制度で経理部が受ける影響

インボイス制度の導入にあたり、企業の経理業務においてどのような影響が出るのでしょうか。おもに次のような点が挙げられます。

適格請求書の交付および保存の義務

インボイス制度導入で行わなければならない業務のひとつが適格請求書の発行です。税務署への登録が済んだ適格請求書発行事業者は、課税事業者の取引先からの求めに応じて、適格請求書等を交付しなければなりません。これは登録事業者としての義務です。また交付した適格請求書の写しを保存する義務も課せられています。

請求書の記載項目が増える

適格請求書は先述したように6つの記載項目(発行事業者名と登録番号、取引年月日、取引内容、税率ごとの対価額および適用税率、税率ごとの消費税額等、受領する事業者名)が必要とされています。そのうち、登録番号と税率ごとの消費税額および適用税率は、現行の区分記載請求書にない項目です。制度導入後はこれらを記載しなければなりません。

税額の計算が複雑になる

インボイス制度で仕入税額控除が適用されるのは、課税事業者が発行した適格請求書の税額に限られます。したがって免税事業者からの仕入れについては控除が適用されないため、適格請求書かそうでないかの判別をした上で、それぞれ異なる計算方式で税額を算出しなければならなくなります。また、端数処理については、これまでは個々の商品やサービスごとに都度行っていましたが、インボイス制度導入後は「1インボイスにつき、税率ごとに1回ずつ」と変更されます。

さらに、これまで消費税の税額を計算する方法は、各適用税率の取引総額を割り戻して算出する「割戻し計算」でした。インボイス制度では、インボイスに記載のある消費税額を積み上げて合計する「積み上げ計算」も認められることとなり、どちらかの計算方法を選択できるようになります。このように制度導入による計算方法の変更点が多々あり、業務の煩雑化が予想されます。

インボイス制度の導入までに経理部が準備すること

インボイス制度導入によって、経理部は業務の煩雑化が想定されます。では導入までにいったいどのような準備をしておくべきでしょうか。おもに次のような点が挙げられます。

適格請求書発行事業者の登録

まずはインボイスが発行できる適格請求書発行事業者になる必要があります。納税地の税務署に「適格請求書発行事業者の登録申請書」を提出しましょう。登録の申請は2021年の10月1日からすでに開始されています。インボイス制度が導入される2023年10月1日から発行事業者として利用開始するには、2023年3月31日までに登録申請をしなければなりませんのでご注意ください。

また、自社が免税事業者の場合、適格請求書発行事業者となるためにはまず課税事業者にならなければなりません。その際は登録申請書に加えて「消費税課税事業者選択届出書」も提出する必要があります。ただし2023年10月1日を含む課税期間中に登録を受けた場合は、登録日から課税事業者になることが可能のため、消費税課税事業者選択届出書の提出は不要です。

いずれにしろ早めに準備しておくことが肝要です。

取引先の区分け

仕入税額控除が適用されるのは、課税事業者が発行した適格請求書に記載された税額のみです。したがって、免税事業者からの仕入れは控除の適用外となるため、会計処理を分けて行わなければなりません。取引先に免税事業者がいる場合は、適格請求書発行事業者と区分けして管理しておく必要があります。

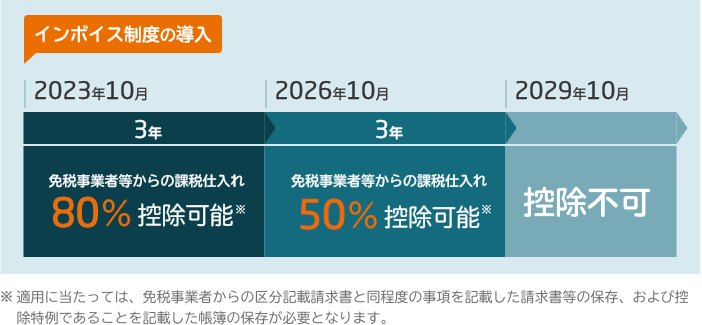

ただし、免税事業者が発行する請求書が、インボイス制度導入後すぐに仕入税額控除の対象から外されるわけではありません。6年間は経過措置として、3年間は80%、その後の3年は50%の控除が認められています。

電子インボイスに対応した会計システムなのか見直す

インボイス制度の導入はこれまで述べたように、請求書の書式変更や新たな税額の計算方法、取引先の区分けなど影響は広範囲にわたります。自社の会計フローで対応できるのかを確認し、必要があればインボイス制度に対応した会計システムの導入を検討するとよいでしょう。すでに会計システムを導入済みの場合は、インボイス制度への対応状況の確認とバージョンアップやクラウド化などの対応策を早めに講じましょう。

さらに今後は、適格請求書をデジタル化する「電子インボイス」の導入も視野に入れておくべきです。EUや韓国では電子インボイスが紙のインボイスと同等と認められており、世界的に電子インボイスの導入が進められています。日本においても電子インボイスの標準仕様を策定・実証し、普及促進させるための「電子インボイス推進協議会」(E-Invoice Promotion Association、略称EIPA)が2020年に設立。国内向け電子インボイスの仕様を世界30ヶ国以上で導入されている事実上の国際標準規格「Peppol(ペポル)」に準拠させるとして、電子インボイスの普及を促進しています。

電子インボイスには次のようなメリットが存在します。

- 仕訳入力や仕入税額控除の計算など業務の自動化

- インボイスの保管・管理・検索などの容易化、迅速化

- 真正性が担保されることにより事務負担が軽減される

- 在宅勤務やテレワークでも請求業務が可能に

会計システムの見直しを検討するのであれば、電子インボイスへの対応も考慮に入れて事前準備を推し進めましょう。

まとめ

消費税の仕入税額控除の新たな要件となるインボイス制度は、わが国で消費税が導入されて以来の大改正とも言われています。請求書の記載項目や税額計算の変更だけにとどまらず、登録申請や課税事業者と免税事業者の区分、会計システムの見直しなど影響も多岐にわたり、経理部門の負担増は否めません。だからこそ2023年10月の制度開始に向けて、早めの準備や対応が肝要です。電子インボイスのように、導入によって業務効率化やリモートワーク促進などのメリットも期待できるでしょう。インボイス制度の開始を経理業務全般について見直す好機と捉え、準備を進めてみてはいかがでしょうか。