会計コラム奥村 武博氏・第1回 導入間近!インボイス制度の概要と導入がもたらす影響とは?コラム執筆者:奥村 武博氏 掲載日:2021年5月28日

2023年(令和5年)10月1日から、複数税率に対応した消費税の仕入税額控除の方式として、「適格請求書等保存方式(いわゆる「インボイス制度」)が導入されます。

ニュースや新聞などで名前は聞いたことがあるけれど、詳しい内容はわからない。導入されるとどうなるの?免税事業者だけど、自分に関係あるのかわからない。という方も多いのではないでしょうか。

そこで、今回はインボイス制度の概要や導入がもたらす影響などについて、お伝えしていきます。

「適格請求書等保存方式(インボイス制度)」とは?

「適格請求書等保存方式(以下、インボイス制度)」とは、消費税の仕入税額控除の方式の1つで、買い手側が仕入税額控除の適用を受けるためには、原則として売手側から交付される「適格請求書」などと呼ばれる書類の保存が必要になるというものです。

2019年10月の消費税増税に際して一部品目を対象に軽減税率が同時に導入されたことで、現在は2種類の消費税率が存在している状態です。そこで、インボイス制度の導入により取引における消費税額を正確に把握し取引の透明性を高めるとともに、複数税率に対応した正確な経理処理が可能になることなどが期待されています。

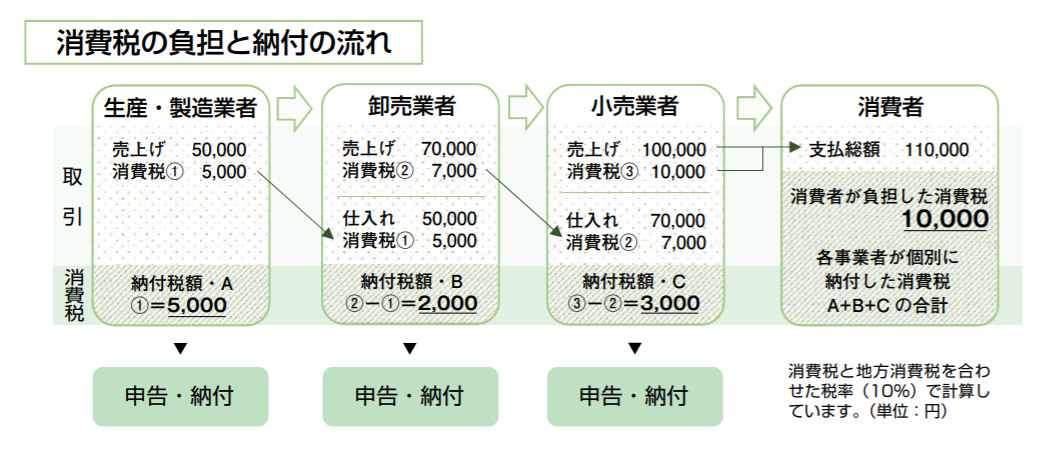

消費税の仕組み。仕入税額控除とは

消費税とは、商品や製品の販売、サービスの提供などの取引に対して広く公平に課税される税金で、最終的に商品や製品を消費またはサービスの提供を受ける消費者が負担し、事業者が納付をするという仕組みになっています。基準となる期間の課税売上高が1,000万円を超える事業者(課税事業者という)は消費税の申告・納付を行う必要がありますが、課税売上高が1,000万円以下の事業者は、消費税の納税義務が免除され(免税事業者という)消費税の申告・納付を行う必要はありません。

出典:国税庁「適格請求書等保存方式の概要‐インボイス制度の理解のために-」

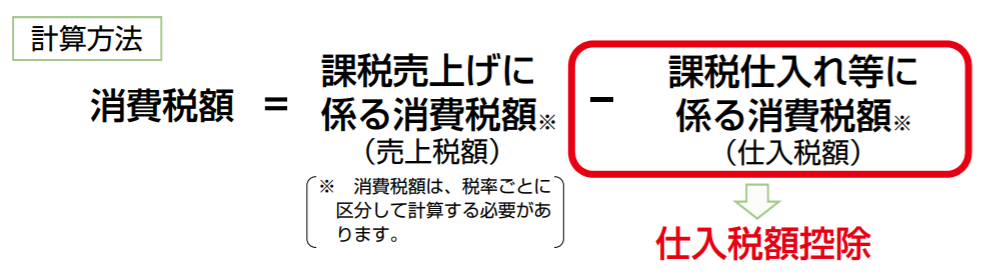

課税事業者が納付する消費税額は、(A)売上にかかる消費税額(売上税額)から(B)仕入にかかる消費税額(仕入税額)を控除することで計算されます。インボイス制度導入後には、この(B)仕入にかかる消費税額の控除要件として、交付された適格請求書の保存が必要になります。

なお、課税事業者でも簡易課税制度を選択している場合には、仕入税額控除の要件として適格請求書などの保存は求められていません。

出典:国税庁「適格請求書等保存方式の概要‐インボイス制度の理解のために-」

「適格請求書」と「適格請求書発行事業者」

インボイス制度導入に対応するうえで重要なポイントとなるのは、やはり仕入税額控除の要件として保存が求められている「適格請求書」と、それを交付できるのは「適格請求書発行事業者」に限られるという2点です。

適格請求書発行事業者登録制度

インボイス制度の導入により適格請求書の発行・保存が必要になるとはいえ、取引を行うすべての事業者に適格請求書などの交付が求められるわけではありません。適格請求書などを交付するためには、あらかじめ税務署に対して登録申請書(適格請求書発行事業者の登録申請書)を提出して適格請求書発行事業者として登録する必要があり、その登録を受けることができるのは課税事業者に限られます。

適格請求書発行事業者には、取引の相手方(課税事業者に限る)からの求めに応じ、適格請求書などを交付する義務が課されています。

登録申請書の提出は、2021(令和3)年10月1日から提出が可能となります。インボイス制度がスタートする2023(令和5)年10月1日から登録を受けるためには、原則として2023(令和5)年3月31日までに登録申請書を提出する必要がある点にはご留意ください。

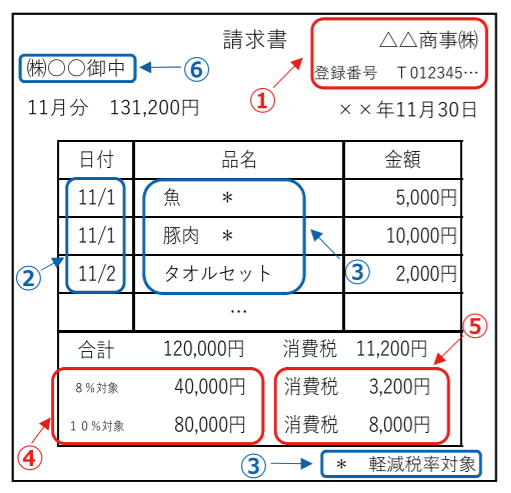

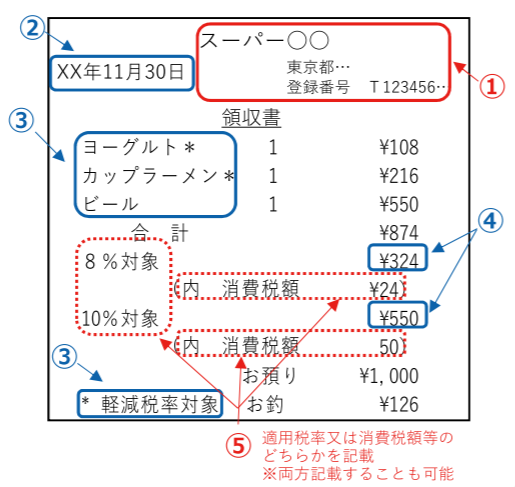

適格請求書

適格請求書とは、「売手が買手に対して正確な適用税率や消費税額等を伝えるための手段」であり、以下の6つの事項が記載された書類をいいます。請求書だけでなく、納品書や領収書、レシートなどその名称や手書きか否かといった形式を問わず、必要な下記の事項が記載されていれば適格請求書に該当します。

<適格請求書に求められる6つの記載事項>

- ①適格請求書を発行する事業者の氏名又は名称および登録番号

- ②取引年月日

- ③取引内容

- ④税率ごとに区分して合計した取引対価の額(税抜き又は税込)および適用税率

- ⑤税率ごとに区分した消費税額等

- ⑥書類の交付を受ける事業者(買手側)の氏名または名称

従来採用されている区分記載請求書等保存方式での請求書記載事項に、上記の 網掛け部分の記載が追加されることでより厳格な取引が行われるようになると言えるでしょう。

出典:国税庁「適格請求書等保存方式の概要‐インボイス制度の理解のために-」

なお、3万円未満のバス・鉄道などの公共交通機関の運賃や自動販売機及び自動サービス機での商品の販売など一定の取引については、取引の性質上、適格請求書の交付が困難なためその交付義務が免除されています。

適格簡易請求書

適格請求書を発行する事業者が、次のような不特定かつ多数の者に商品などの販売やサービスの提供などを行う事業を行う場合には、上記の適格請求書の代わりに、「適格簡易請求書」を交付することができます。

<適格簡易請求書の交付ができる事業>

- ①小売業

- ②飲食店業

- ③写真業

- ④旅行業

- ⑤タクシー業

- ⑥駐車場業(不特定かつ多数の者に対するものに限られる)

- ⑦その他これらの事業に準ずる事業で不特定かつ多数の者に商品の販売などを行う事業

適格簡易請求書に必要な記載事項は以下の通りです。

<適格簡易請求書に求められる5つの記載事項>

- ①適格請求書を発行する事業者の氏名又は名称および登録番号

- ②取引年月日

- ③取引内容

- ④税率ごとに区分して合計した取引対価の額(税抜き又は税込)

- ⑤税率ごとに区分した消費税額等または適用税率

出典:国税庁「適格請求書等保存方式の概要‐インボイス制度の理解のために-」

インボイス制度がもたらす影響

すでに課税事業者である場合には、これまで述べてきたように適格請求書発行事業者として登録し、適格請求書の記載要件に対応する請求書などの発行システムや経理システムの変更を行う必要があります。また、取引先に免税事業者がいる場合には、課税事業者への登録を行うかどうかの確認を行い、場合によっては課税事業者への登録を依頼し応じてもらう必要があります。

免税事業者の場合はインボイス制度導入による影響はないと考えている方も多いかと思いますが、そんなことはありません。むしろ、フリーランスや個人事業主の方をはじめ事業規模が小さいぶん、課税事業者よりも制度導入による影響が大きなインパクトとなる可能性もあります。

免税事業者で課税事業者と取引を行っている場合、そのままでは取引先の自社への支払いが仕入税額控除の要件を満たさないため、最悪の場合、課税事業者との取引が終了してしまう可能性もないとは言い切れません。課税事業者になるかどうかの選択を迫られることになります。

免税事業者が適格請求書発行事業者の登録を受けるためには、原則としてまずは課税選択届出書を税務署に提出し、課税事業者となる必要があります。ただし、2023年10月1日が含まれる会計期間中に登録を受ける場合には、登録を受けた日から課税事業者となるため、消費税課税事業者選択の届出書の提出は必要ないという経過措置が設けられています。この場合、登録日以降は課税事業者となるため、消費税の申告が必要となります。

課税事業者になった場合には、当然ながら消費税の申告・納付義務が発生するため税金の支払というキャッシュアウトが生じることになりますし、申告に対応するための事務作業負担やコストの増加も考えられます。

課税事業者となるか否かは、事業規模が比較的小さな免税事業者にとっては、今後の経営に大きく関わる重要な判断になります。インボイス制度や消費税について正しく理解したうえで、検討する必要があるでしょう。

インボイス制度のスタートまであと2年半、制度開始直前は駆け込み需要の増加で、思うように対応を進められないことも考えられます。さらには、コロナ禍による経済活動の制限が、いつまで続くかも読めない不安定な状況でもあります(もちろん1日も早い終息を願っております)。課税事業者・免税事業者を問わず、スムーズな制度移行への対応を実現するために、新制度への理解を深め、早め早めの対応を心がけていただければと思います。