サイト内の現在位置

コラム

金融政策に対応する金融DXとは?

課題や事例をわかりやすく解説

UPDATE : 2025.05.16

金融政策に対応する金融DXは、デジタル技術を活用して経済の安定性を保ちつつ、金融機関の効率化やサービス向上を図ることです。AIやクラウド、データ分析などを利用して、金利や資産購入などの政策手段を支援し、金融機関の柔軟性や迅速な対応力を強化します。これにより金融政策の効果を最大化し、経済の健全な成長を促進します。

INDEX

- 金融政策とは

- 金融政策の目的は物価の安定

- 金融政策決定会合とは

- 金融政策の基礎用語

- ①政策金利

- ②買いオペ&売りオペ(公開市場操作)

- ③金融緩和&金融引き締め

- ④支払準備率操作

- ⑤基準割引率および基準貸付利率

- ⑥IMF

- ⑦FRB(FOMC)

- ⑧BOE

- ⑨ECB

- 金融DXとは?金融業界における現状

- 金融DXの課題

- ①DXの足かせとなる複雑なシステム

- ②社内におけるデジタル人材の不足

- ③伝統業界ならではの課題

- ④DX化への投資がされにくい

- 金融DXを進めるべき3つの理由

- ①日本経済の危機

- ②人材不足とシステムの老朽化

- ③対面から非対面ビジネスへの変化

- NECソリューションイノベータが支援する金融DXの事例

- まとめ

金融政策とは

金融政策とは、中央銀行が経済の安定と成長を目的に、金利や資金供給量を調整する政策のことです。具体的には、政策金利の引き下げや引き上げ、国債の売買などを通じて、市場の資金量を増減させます。景気が悪化したときには、金利を下げたり市場に資金を供給したりして、企業の投資や個人の消費を促します。例えば2020年に新型コロナウイルスの感染拡大で経済が急減速した際には、日本を含む多くの国が政策金利を引き下げ、景気下支えを図りました。

一方、物価が急上昇するインフレ局面では、金利を引き上げて過剰な需要を抑えます。実際に米国では2022年以降、急激な物価上昇を受けてFRB(連邦準備制度理事会)が段階的に利上げを実施しました。このようにして物価の安定や雇用の確保、経済成長のバランスを取ることが金融政策の役割です。

日本では日本銀行が担い、「物価安定の目標」を掲げて政策運営を行っています。米国ではFRB、欧州では欧州中央銀行(ECB)が同様の役割を果たしています。近年では各国の中央銀行が国際的に協調して政策対応する例も増えており、例えば2008年のリーマンショック後には、世界の主要中銀が同時に政策金利を引き下げ、金融市場の安定と景気の下支えを図りました。

金融政策の目的は物価の安定

中央銀行が金融政策で最も重視するのは物価の安定です。適度なインフレ率を維持することで通貨の価値が保たれ、企業や家計が将来の見通しを立てやすくなり、経済の持続的成長が期待されます。過度なインフレやデフレは経済に悪影響を与えるため、各国の中央銀行は2%程度のインフレ目標を掲げ、政策運営を行っています。日本銀行もデフレからの脱却を目指して、同様の物価安定目標を導入しています。

金融政策決定会合とは

金融政策決定会合とは、中央銀行が金融政策の方針を決めるために開催する会議のことです。日本銀行では定期的に金融政策決定会合を開き、政策金利や資金供給策などを審議・決定し、公表。米国ではFRBが連邦公開市場委員会(FOMC)を開催し、欧州ではECBが理事会で方針を決めるなど、各国で名称が異なることもあります。これらの会合では経済や物価の現状と見通しが議論され、その時々の状況に応じた適切な政策対応が取られます。

金融政策の基礎用語

金融政策を理解するには様々な基礎用語を押さえておく必要があります。ここでは日本銀行をはじめとする中央銀行が行う取り組みや、金融の国際機関および各国の中央銀行について紹介しましょう。

①政策金利

政策金利とは、中央銀行が市中金利に影響を与えるための基準となる金利です。この金利を上下させることによって、景気や物価に直接的な影響を与えます。例えば、景気が低迷しているときには金利を引き下げ、企業や消費者の借入を促進して経済活動を活性化させます。逆に、物価上昇(インフレ)が過剰になると、金利を引き上げて消費や投資を抑制し、物価の安定を図ります。日本銀行は「物価安定」を目指し、政策金利を調整しています。また、中央銀行は金利を変動させる際、市場の期待を考慮して予測可能な政策を維持し、投資家や消費者が安心して決定を下せるように努めています。

②買いオペ&売りオペ(公開市場操作)

買いオペレーション(買いオペ)と売りオペレーション(売りオペ)は、中央銀行が国債などを市場で売買し、資金量や金利を調整する手段です。買いオペでは、中央銀行が国債を購入して市場に資金を供給し、金利を引き下げて経済活動を刺激します。2008年のリーマンショック後、米国の連邦準備制度理事会(FRB)は積極的に買いオペを実施しました。日本銀行もデフレ脱却のため、買いオペを行って経済の回復を目指しました。

一方、売りオペでは、中央銀行が国債を売却して市場から資金を吸収し金利を引き上げ、インフレを抑制します。これにより、経済の過熱を防ぎ、物価の安定を維持するのです。

③金融緩和&金融引き締め

金融緩和とは、景気を刺激するために金利を引き下げたり、市場への資金供給を増加させたりする政策です。金利を低く保つことで、企業の借入や消費者の支出を促進し、経済活動を活性化させます。例えば、リーマンショック後や新型コロナウイルスの影響下では、多くの国が金融緩和を実施し、景気の回復を図りました。

逆に、金融引き締めは、インフレを抑制するために金利を引き上げ、資金供給を減少させる政策です。過度なインフレを防ぐために、中央銀行は金利の引き上げを行い、消費や投資を抑制します。日本銀行は、デフレ脱却を目指し、低金利政策を維持していますが、景気が過熱する場合は金融引き締めを実施することもあります。このように、金融政策は景気調整の重要な手段となります。

④支払準備率操作

支払準備率操作は、銀行が中央銀行に預ける準備金の比率を変更することで、市場の資金供給量に影響を与える政策です。中央銀行が準備率を引き下げると、銀行はより多くの資金を融資に回すことができ、経済活動を活性化させます。逆に、準備率を引き上げると、銀行の融資余力が抑制され、過剰な貸し出しやインフレを防ぐことができます。日本銀行は1990年代初頭のバブル崩壊後、経済の安定を図るために準備率の引き下げを実施し、景気回復を試みました。また、景気過熱時には、準備率の引き上げを通じて金融引き締めが行われます。この政策は、金利操作と並ぶ重要な金融政策手段として、安定した経済成長を支えるために活用されています。

⑤基準割引率および基準貸付利率

基準割引率および基準貸付利率は、中央銀行が金融機関に資金を貸し出す際の基準となる金利です。日本では、かつて「公定歩合」として知られ、政策金利の一環として利用されていました。基準割引率は、中央銀行が金融機関に短期資金を貸し出す際の金利を示し、基準貸付利率はその返済期限が長期にわたる場合の金利を指します。これらの金利を調整することで、中央銀行は金融市場に対する影響力を持ち、景気の調整や物価の安定を図ります。

現在では、日本銀行の主要な政策金利は「政策金利残高に適用する金利」(いわゆる短期金利)ですが、基準割引率や基準貸付利率も、かつては金融政策において重要な役割を果たしていました。

⑥IMF

IMF(国際通貨基金)は、世界の通貨の安定や国際貿易の促進を目指す国際機関です。加盟国が経済危機に直面した際、IMFは融資を行い、財政や金融政策に関する助言を提供します。これにより、加盟国は経済の回復を目指し、国際経済の安定に寄与することができます。特に、1997年のアジア通貨危機や2008年の金融危機の際には、IMFが資金支援を行い、危機後の再建に重要な役割を果たしました。

現在、IMFは経済成長を促進するために加盟国とともに取り組み、発展途上国への支援も行っています。そのため、IMFは国際経済における中心的な存在として、世界の経済安定に欠かせない役割を担っています。

⑦FRB(FOMC)

FRB(連邦準備制度理事会)は米国の中央銀行であり、経済の安定を目的に金融政策を実施しています。その金融政策決定機関であるFOMC(連邦公開市場委員会)は、金利や資産購入を通じて物価と雇用の安定を図ります。FOMCは、経済成長を促進するために必要に応じて金利を引き下げたり、インフレを抑制するために金利を引き上げたりします。また、金融緩和や引き締めの政策として、政府債券の購入・売却も行います。このような金融政策を通じて、FRBは景気の過熱や冷え込みを防ぎ、長期的な経済の安定を保とうとしています。FRBとFOMCは米国経済にとって欠かせない機関であり、世界経済にも大きな影響を与える存在です。

⑧BOE

BOE(イングランド銀行)は、英国の中央銀行であり、金融政策を通じて物価安定と経済成長を支えています。主な役割は、金利調整を行い、インフレを抑制しつつ、経済成長を促進することです。BOEは金利を引き下げることで景気を刺激し、逆にインフレが高まりすぎると金利を引き上げることで抑制。また、通貨の安定にも責任を持ち、必要に応じて市場への介入を行うこともあります。特に、2008年の金融危機後、BOEは量的緩和政策を導入し、経済回復を支援しました。このように、BOEは英国経済の安定を守り、国際金融市場にも大きな影響を与える重要な機関です。

⑨ECB

ECB(欧州中央銀行)の最重要ミッションは、ユーロ圏における中央銀行として、ユーロの安定と物価を維持することです。ユーロ圏各国の金融政策を調整し、金利を通じて経済の安定を図る役割を果たします。物価の上昇率を安定的に2%以下に保つことが目標とされ、インフレを抑制しつつ、経済成長を促進するための政策が実施されています。また、ECBはユーロ圏の金融システムの健全性を確保するため、必要に応じて市場介入を行います。特に、2008年の金融危機後、ECBは大規模な資産購入プログラムを導入し、ユーロ圏経済の回復を支援しました。こうした金融政策により、ECBはユーロ圏経済の安定と成長を支える中心的な機関となっています。

金融DXとは?金融業界における現状

金融DXとは、デジタル技術を活用して金融業務やサービスを抜本的に変革することです。これには、オンラインバンキングやモバイル決済、AIを使った審査業務、リスク管理の自動化などが含まれます。業務効率化のみならず、新しい金融サービスの創出や顧客体験の向上にもつながる変革です。

例えば現在では多くの金融機関がフィンテック企業と協業し、クラウド技術を活用してDXを推進しています。AIによる融資審査やリスク分析の導入により、サービスが迅速化。さらに、ブロックチェーン技術を活用した新たな決済システムが構築され、送金のスピードやコスト削減にも寄与しています。

スマートフォン決済や個人向けロボアドバイザーなど、便利でアクセスしやすい金融サービスが普及し、より多くの人々が手軽に利用できるようになっています。このようなデジタル化により、金融業界では競争力のあるサービスが育ちつつあるのです。

金融DXの課題

日本の金融業界ではDXが進んでいるものの、進捗については期待を下回っているという指摘があるのも事実です。その理由とされるレガシーシステムや規制の影響、業界の慎重な姿勢、人材不足や技術革新への抵抗感などについて説明していきます。

①DXの足かせとなる複雑なシステム

古くて複雑な基幹システムは、金融業界におけるDXの大きな障害です。これらのシステムは長年にわたって運用されており、新技術の導入やシステム統合を難しくしています。システムの維持には莫大なコストがかかり、既存の技術が柔軟性を欠いているため、DX推進に必要なスピードでの変革が実現しづらい状況です。解決策としては、古いシステムの更新や新しいシステムへの移行が求められています。このような改革に取り組むことが、業界全体のデジタル化を加速させる鍵となるでしょう。

②社内におけるデジタル人材の不足

企業におけるデジタル人材の不足もまた、DX推進の大きな障害となっています。ITやデジタル技術に精通した人材が不足しているため、新しい技術を活用した業務改革を進める体制が整っていないのが現状です。特に、デジタル変革には専門知識を持つ人材が不可欠ですが、その確保が困難であることが多く、改革のスピードが遅れてしまうことも。この状況を解決するためには、人材の育成と外部からの積極的な採用が求められます。

③伝統業界ならではの課題

金融業界における変革には、いくつかの大きな課題が存在します。まず、業界特有の厳しい規制に対応する必要があり、これが新しい取り組みの障壁となっています。また、組織の縦割り構造も改革の進行を妨げる要因です。加えて、保守的な企業文化が根強く、リスクを回避する傾向が強いことから、DXプロジェクトが計画通りに進まないことが珍しくありません。これらの要素が複雑に絡み合い、業界全体の変革を遅らせる結果となっています。

④DX化への投資がされにくい

DXへの投資は、しばしば短期的な利益が見えにくいため、企業の経営層にとって決定が難しい課題となります。新しい技術やシステムの導入には時間がかかり、その効果がすぐには現れません。そのため予算が承認されにくい傾向があります。特に、変革を進める過程で既存の業務との調整や新たな学習が必要となり、即効性のある成果を求める経営層にとっては、投資を決断するのが困難です。そのため、DX推進のためには、長期的な視点での経営判断が不可欠であり、デジタル技術の将来的な価値を理解してもらうための説得力ある説明が求められます。

金融DXを進めるべき3つの理由

金融DXの推進は金融業界単体はもちろん、日本経済全体に大きなプラスの影響を与えます。日本経済の危機、人材不足とシステムの老朽化、対面から非対面へのビジネスの変化という観点から、金融DXを進めるべき理由を紹介します。

①日本経済の危機

金融業界におけるDXは、日本の少子高齢化や経済停滞を乗り越えるための重要な手段となり得ます。例えば、AIやブロックチェーンを活用した金融サービスは、金融仲介機能の効率化や透明性の向上に寄与します。これにより、より多くの人々が金融市場にアクセスでき、経済の活性化が期待されるでしょう。金融機関がDXを進めることで、新しいサービスやビジネスモデルが創出され、日本経済を支える新たな成長エンジンとなることが望まれます。

②人材不足とシステムの老朽化

金融業界では、熟練した行員の退職やIT人材の不足、さらに老朽化したシステムの維持が大きな課題となっています。このような状況に対処するためには、DXによる業務の効率化と自動化が不可欠です。これにより、限られた人材でより多くの業務をこなすことが可能となり、同時に老朽化したシステムの刷新も進めることができます。DXを推進することで、金融機関は業務効率を大幅に向上させることができ、将来の競争力を確保できるでしょう。

③対面から非対面ビジネスへの変化

顧客の取引が対面からオンラインなど非対面チャネルに急速に移行中です。特にコロナ禍で、デジタルサービスの需要が高まり、顧客は迅速で利便性の高いサービスを求めています。そのため、金融機関はビジネスモデルのデジタル化が急務。オンライン取引中心の新サービスは、顧客との接点を増やすチャンスを提供し、業務効率やコスト削減も期待できるでしょう。DXは新たなビジネスチャンスを生み、顧客ニーズに応える取り組みです。

NECソリューションイノベータが支援する金融DXの事例

NECソリューションイノベータは、金融業界のDX推進において重要な役割を果たしています。特に、セブン銀行と協力した次世代ATM「+Connect」の導入が注目されています。このATMは顔認証技術を採用し、住所変更や口座開設などをATM上で完結できる機能を提供。従来の店舗窓口で行っていた業務をデジタル化し、顧客の利便性を大幅に向上させました。

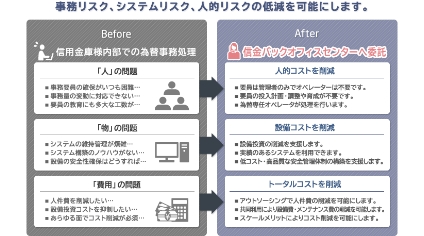

さらに、NECは信用金庫の業務効率化にも貢献しています。複数の信用金庫が共同利用する「NEC為替集中業務センター」を活用し、振込伝票のOCR読み取りにより送金処理を自動化しました。これにより、送金事務をアウトソーシングすることが可能となり、業務の効率化と精度向上を実現。人員やコストの削減にもつながり、業務の負担が軽減されています。

また、金融機関向けに取引履歴の検索システムを導入しています。従来、各店舗から照会依頼を行っていたものを改め、担当者が直接取引履歴を高速に検索できるようにしました。このシステムにより、顧客対応スピードが向上し、事務コストの削減が実現しました。

これらの事例は、NECソリューションイノベータがどのようにして金融業界におけるデジタル化を加速させ、業務効率化や顧客サービスの向上を図っているかを示しています。金融機関は、NECの技術を活用することで、変革に必要な基盤を確立し、今後さらに競争力を強化することができます。

関連情報

まとめ

金融政策と金融DXは、金融システムを支える重要な両輪であり、今後の経済発展には両者の連携が欠かせません。金融政策は経済の安定を図り、金融機関の健全性を確保する一方で、金融DXは業務の効率化や新サービス創出を促進します。この2つが互いに補完し合うことで、より強固で革新的な金融システムが構築されるため、金融業界全体でDXを加速させることが今後の成長にとって不可欠となります。