ペーパーレス 公認会計士・税理士 横山 公一氏・第8回第2回 法規制概要2 ~会社法/e-文書法/会計監査の指針~ コラム執筆者:公認会計士・税理士 横山 公一氏 掲載日:2021年1月12日

ペーパーレスに関する法律とその要件

紙文書の保存を義務付けている法規制が我が国には約300ありますが、規制緩和の流れのなか、9割近くが紙に代えてPDFなどデジタル形式にて保存することが可能になりました。しかし、個々の法規制のデジタル化の措置および保存の要件は一様ではなく、各法律法令から要求される要件をすべて満たしていかなければビジネス文書の完全なデジタル化は実現できません。

第1回のコラムでは「法規制概要1 ~電子帳簿保存法~」をご説明しました。今回、第2回は「法規制概要2 ~会社法/e-文書法/会計監査の指針~」についてご説明します。

会社法

会社法で保存を義務付けられている書類(株主総会議事録、取締役会議事録など会議体の議事録、定款、計算書類および附属明細書、会計帳簿など)も、2005年のe-文書法施行にあわせて「電磁的手法による作成・保管」ならびに「書面で作成した書類を電子化し、保存・保管」することができるようになりました。

特に取締役会議事録のデジタル化は、その作成頻度や持ち回りで捺印を求める手間から導入に取り組む企業が増えています。その要件として、“法務省令で定める署名または記名押印に代わる措置を取らなければならない”(会社法第369条第4項)とあり、“代わる措置”(会社法施行規則第225条第1項第6号)とは、次の二つになります(電子署名法第2条第1項および会社法施行規則第225条第2項)。

- A. 当該情報が当該措置を行った者の作成に係るものであることを示すためのものであること

- B. 当該情報について改変が行われていないかどうかを確認することができるものであること

であり、具体的には、本人性を担保し、かつ電子ファイルの改ざん可能性を排除するために、公開鍵暗号方式であるPKI (Public Key Infrastructure) 基盤の電子署名を活用することになります。

法的要件を満たした電子ファイルにつき、電子署名の有効性が検証された場合、

- A'. 電子署名が電子証明記載の本人により生成されたこと(本人性)

- B'. 電子署名が生成されたときのデジタルデータと、現在のデジタルデータの内容が同一であること(非改ざん性)

が確保できることになります。

技術的には、PKI基盤の電子署名は、秘密鍵・公開鍵を併用することにより、データの作成者や送付者が特定され、なりすましを防止することができるようになるのです。また、ハッシュ関数を用いることにより、電子ファイルに固有のハッシュ値(個々のデータの指紋のようなもの)を持たせ、当初のデータが改ざんされた場合はハッシュ計算値が変わることになるため、速やかな改ざん検知が可能です。

なお、各種議事録を電子化する際、会社法・商業登記法などで要求されているのは電子署名のみですが、その電子ファイルが「いつ」存在したかを証明する「タイムスタンプ」を併用すれば、より「コーポレートガバナンスの強化」が図られるでしょう。また、保存要件に関しても書面同様に10年保存が求められていますので、電子署名に加え、タイムスタンプを利用することで、長期署名を行うことが可能になります(会社法施行規則224条)。その際は、税務に関する法律法令や会計監査を勘案すると、認定事業者のタイムスタンプを用いるのが望ましいといえます。

■登記申請時の留意点

定款変更や役員変更など、登記が必要な決議をしている議事録の電子化については注意が必要です。会社法から要求される要件のみの場合と異なり、登記申請を伴う場合には、電子署名を行う電子証明書の種類が問題となってきます。

例えば、取締役会議事録を電子ファイルで作成し、電子署名を付したものを添付書面として登記申請をする場合、代表者の電子署名に用いる電子証明書は、取得することができない場合を除いて「電子認証登記所登記官が発行した電子証明書に限る」とされています(商業登記法19条の2、商業登記規則36条ほか)。

つまり、代表者の場合は「商業登記に基づく電子認証制度」により発行された代表者印に相当する電子証明書が必要となるのです。具体的には、法務局等政府が発行する電子証明書が求められます。

また、役員に関しても「認定認証業者」が発行する電子証明書またはマイナンバーカードに内蔵されている電子証明書による署名が必要となります。

以上がbefore新型コロナ下での流れでしたが、現状は下記に緩和されています。

| 代表取締役 | その他役員 | ||

|---|---|---|---|

| 通常の取締役会議事録 | 書面の場合(記名押印) | 会社代表印 | 認印可 |

| 電子化の場合 | 商業登記電子証明書(GPKI) | 認定事業者PKI 又は 地方公共団体PKI(LGPKI) 又は GPKI |

|

| 登記事項 (代表者の実印を求めるもの: ex.代表取締役の選任) |

書面の場合(記名押印) | 会社代表印 | 認印可 |

| 電子化の場合 | 商業登記電子証明書(GPKI) | 認定事業者PKI 又は 地方公共団体PKI(LGPKI) 又は GPKI |

|

| 代表取締役 | その他役員 | ||

|---|---|---|---|

| 通常の取締役会議事録 | 書面の場合(記名押印) | 会社代表印 | 認印可 |

| 電子化の場合 | 本人の承諾後、 クラウドサイン、GMO方式のサービス事業者の署名でOK |

本人の承諾後、 クラウドサイン、GMO方式のサービス事業者の署名でOK |

|

| 登記事項 (代表者の実印を求めるもの: ex.代表取締役の選任) |

書面の場合(記名押印) | 会社代表印 | 認印可 |

| 電子化の場合 | 商業登記電子証明書(GPKI) | 本人の承諾後、 クラウドサイン、GMO方式のサービス事業者の署名でOK |

|

e-文書法

e-文書法は、2004年11月制定、翌年4月施行の「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」の総称です。

金融、不動産、建築、医療、食品など幅広く紙書類の保存を義務付けている法規制251の本法を改定することなく、デジタル化を可能にした法律となります。e-文書法適用の要件は、各府省により定められるため一定ではありませんが、主に「見読性」「完全性」「機密性」「検索性」の4つの基本要件があります。

- ①「見読性」:必要に応じて速やかに「整然とした形」かつ「明瞭な状態」で表示および書面作成ができること

- ②「完全性」:減失、毀損、改変、消去の抑止措置を講じていること。またそれらの有無や内容を確認できること

- ③「機密性」:許可されていない者からのアクセスを抑止する措置を講じていること

- ④「検索性」:必要な程度で検索することができるよう、情報を体系的に構成する措置を講ずること

個々の法令の具体的な要件に関しては、関連業法の通達などや所轄の各省庁などへの問い合わせをすることが必要です。

会計監査の指針

日本公認会計士協会からもデジタル化に関して複数の報告がなされています。本コラムでは以下3つの報告を時系列で掲げます。

- ①監査基準委員会報告書500「監査証拠 」(2011年12月22日):

紙の原本が最も証拠力があり、複本やデジタルデータは紙の証拠力より劣る。

- ②「平成27年度税制改正における国税関係書類に係るスキャナ保存制度見直しに伴う監査人の留意事項 」(2015年9月30日):

電子帳簿保存法/スキャナ保存制度の2年連続の規制緩和を受け、被監査会社は国税関係書類に関して税務要件を充足すれば廃棄可能だが、会計監査人と協議・検討の上で対処すべき。

- ③IT委員会研究報告第 50 号「スキャナ保存制度への対応と監査上の留意点」(2016年12月26日):

被監査会社のデジタル化にあたっては、会計監査人は導入企業の内部統制やデジタル化の手法等を考慮して検討すべき。また、PKI基盤活用の電子署名や認定事業者のタイムスタンプの意義や仕組みに関しても詳細に説明。

時代の変遷や税法の規制緩和により、会計監査の指針も原本の「紙」重視からデジタル証跡へ重心を移しつつあります。

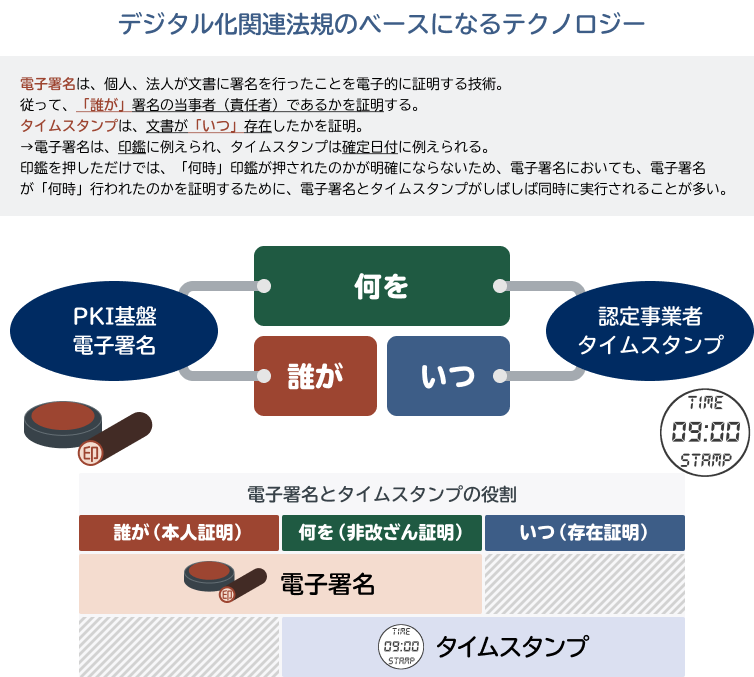

デジタル化の技術要件 ~電子署名とタイムスタンプ~

ご説明してきたように、デジタル化の法的要件は一様ではありませんが、個々の法規制の立法趣旨を鑑み、さらには電子商取引に対する行政の動き※1を考慮すると、①PKI基盤活用の電子署名、②認定事業者のタイムスタンプ(10年有効)、③「①」および「②」を適切なタイミングで適切な権限者が該当するデジタルデータへ付与していくことで、網羅的にデジタル化の法的要件を満たせると考えられます。

電子署名は、個人および法人※2が文書に署名を行ったことを電子的に証明する技術であり、「誰が」署名の当事者であるかを証明します。一方、タイムスタンプは、文書が「いつ」存在したかを証明するものです。電子署名は印鑑に例えられ、タイムスタンプは確定日付に例えられます。それぞれデジタルデータ固有のハッシュ値(個々のデータの指紋のようなもの)をもとに計算した値を照合することで改ざん検知が可能となります(データを改変すればハッシュ値が変わる)。

PKI基盤活用の電子署名は秘密鍵、公開鍵を併用することにより、データの作成者や送付者(「誰が」)の特定、すなわち「なりすまし」を排除し、本人性を担保します。認定タイムスタンプはタイムスタンプを付与したデータがその時点より以前に存在(「いつ」)していたこと、およびタイムスタンプ検証時点まで改ざんされていないことを証明することが可能となります。

電子契約データなどを10年以上にわたって保存する際には、「長期署名」(LTV=Long-Term Validation)に対応する電子署名・タイムスタンプであれば、タイムスタンプ有効期間が過ぎる前に新たなタイムスタンプを付すことで検証可能期間がさらに延長されていくため、10年以上保存する必要のある契約であっても安心して電子契約で締結することが可能となります。

第3回コラムではおさえておきたいデジタル化関連法規の最後、電子署名法と電子のハンコ(電子認証)についてご説明する予定です。

- ※1 総務省は、企業の電子書類データの改ざんや悪用を防ぐため、公的な信用を与える制度作りをはじめる。データが作成された時刻を証明する「タイムスタンプ」やインターネット上での企業のなりすましを防ぐ制度の法整備を検討し、データ認証で先行する欧州を念頭に国際的な信用を担保するインフラを整え、企業が世界で円滑に事業を進められるようにする。日本は米欧など信頼できる国・地域との間で、安全な電子情報をやりとりできる「データ流通圏」の構築を提案している。(2019年1月30日日本経済新聞朝刊)。

- ※2 法人が文書へ署名したことを証明するものとして欧州のeシール(企業証明)があり、電子文書の発信元の組織を示す目的で行われる暗号化等の措置で、企業の角印の電子版に相当。日本でも2021年中を目途に制度案を策定することが検討されている。