会計コラム 税理士 米田 守宏氏・第2回 固定資産の正しい減価償却コラム執筆者:税理士 米田 守宏氏 掲載日:2019年1月18日

固定資産とは

固定資産ってなんでしょうか。思い当たるのは、土地、建物、機械、自動車、本棚、机、大きなところでは飛行機や船・・・、と言ったところでしょうか。正解です。これらは全て固定資産です。広辞苑で調べてみますと「流通を目的とせず、長期的に営業の用に供する財産。土地・家屋・機械・特許権の類。固定財産」と記されています。ここで「あれっ?」と思われる方もいると思います。「特許権」という目に見えないもの、一枚の紙切れで証明される特許証明書も固定資産なのか、と疑問に思われるかもしれません。このようなものは「無形固定資産」と呼ばれ立派な固定資産です。コンピュータを動かすプログラム、ソフトウェアと言われているものもこの類です。つまり広辞苑で説明されているように特許権やソフトウェアは「長期的に営業の用に供する」ものだから、目に見えなくても固定資産になります。もっとも広辞苑では「営業用」と書かれていますが、個人所有の家も固定資産といえますよね。

なお、税務会計の実務においては事務作業の簡便化のために「長期的に営業の用に供する財産」であっても全てを固定資産とするようには定めていません。例えば5万円で購入した椅子。椅子は何年も利用できますね。本来ならば固定資産ですが、少額の資産を全て固定資産とすることは実務上不合理と考え、長期使用に耐えられる資産ですが、10万円未満の資産は固定資産とせずに経費にすることとしています。

減価償却資産とは

税法では固定資産を次のように定めています。「土地(土地の上に存する権利を含む)、減価償却資産、電話加入権その他の資産で政令で定めるものをいう」。ここで固定資産とは別に「減価償却資産」という言葉が出てきました。税法では減価償却資産を次のように定めています。「建物、構築物、機械及び装置、・・・その他の資産で償却をすべきものとして政令で定めるものをいう」。このように税法では「固定資産≠減価償却資産」ということが明示されています。今回のテーマである「固定資産の正しい減価償却」の入り口としては減価償却をすべきものと、そうでないものの区別を正しくすることが第一歩になります。では減価償却資産ではない固定資産とは何か、というと税法では「土地、電話加入権」の2つが明示されています。

減価償却とは

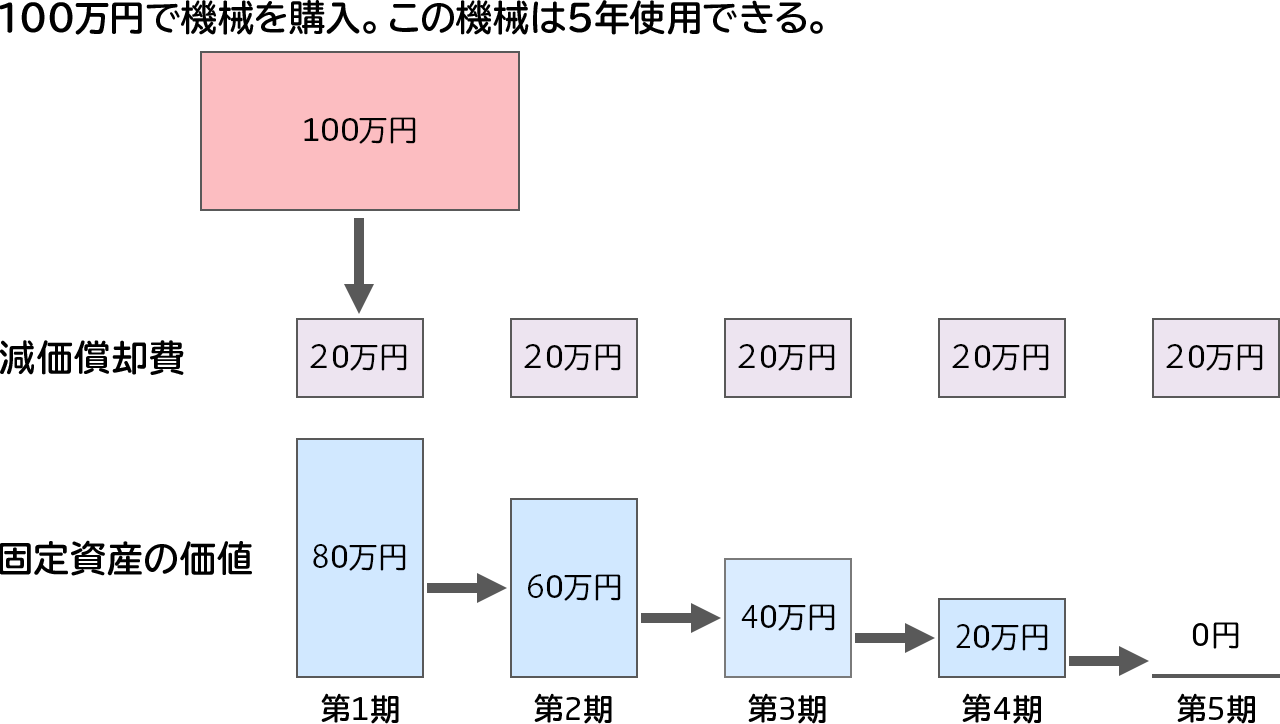

「減価償却」とは何でしょうか。これは簿記・会計を勉強していない人や民間会社で経理に携わっていない人には耳慣れない言葉だと思います。広辞苑を調べてみますと「減価償却とは使用及び時の経過のため固定資産に生ずる減価を各決算期ごとに費用として記帳していくこと」と記されています。また「減価」については広辞苑では「価額を減少すること」と記されています。広辞苑で言わんとしていることを以下に図示します。

減価償却できる減価償却資産とは

それでは「減価償却資産」であれば何でも減価償却できるのでしょうか。税法では次のように定められています。

「固定資産に規定する資産は、棚卸資産、有価証券、繰延資産以外の資産のうち次に掲げるものとする。・・・・・」。ここで重要なことは「棚卸資産」は固定資産に入らない=減価償却ができない、ということです。棚卸資産とは自社が扱う商品や貯蔵品(例:切手や文房具品など)のことです。具体的に言いますと、建物分譲業者は既に建てている建物を売却することが仕事です。この場合の建物は固定資産ではなく商品となります。本来ならば建物は固定資産であり減価償却資産であるのですが、建物を売って収入を得ることを本業としている会社では固定資産となりません。

また、税法では「・・・事業のように供していないもの及び時の経過によりその価値の減少しないものを除く・・・」と規定しています。「事業の用に供していない」とは具体例としては建設中・設置中・導入作業中・休止中の減価償却資産です。事業に使っていない機械やテスト運用中のソフトウェアは減価償却資産にはなりません。「時の経過によりその価値の減少しないもの」の典型例は高価な美術品(絵画、古文書、など)でしょう。

結論

以上、「固定資産の正しい減価償却」をするためには、まず減価償却ができる固定資産かどうかを判断することから始まります。次に、正しい減価償却方法の選択をし、続けて正しい耐用年数を選択し、最後に正しい減価償却資産の取得価額を算出し、その上で正しい今期の償却月数を求めることにより「固定資産の正しい減価償却」ができることとなります。