会計コラム 税理士 米田 守宏氏・第3回 消費税改正の落とし穴コラム執筆者:税理士 米田 守宏氏 掲載日:2019年2月13日

税務署からお知らせが来ました

「平成31年10月から消費税の軽減税率制度が導入されます」。このような見出しとともに「よくわかる消費税 軽減税率制度」というタイトルで作られたパンフレットが国税庁から送られてきました。おそらく全法人及び個人事業主に送付されたものと思われます。

過去何回か実施が延期されてきた消費税10%への改正が、いよいよ現実のものとなってきたようです。今回の送付は財務省の改正への意気込みとともに、まだ準備が整っていない我々への警鐘の意味合いが込められているのではないでしょうか。

今回の消費税改正が前回までと異なるのは、現行の8%から10%に一律に引き上げるのではなく、一部の品目は8%にとどめるという、日本では初めてになる複数税率での運用になることです。この8%にとどめることを「軽減税率制度」と呼んでいます。この軽減税率制度をめぐり大きな混乱が生じるのではないかと危惧されます。

混乱〜その1 なにが軽減税率の対象となるの?

軽減税率対象の品目は

一.酒類・外食を除く飲食料品

二.週2回以上発行される新聞

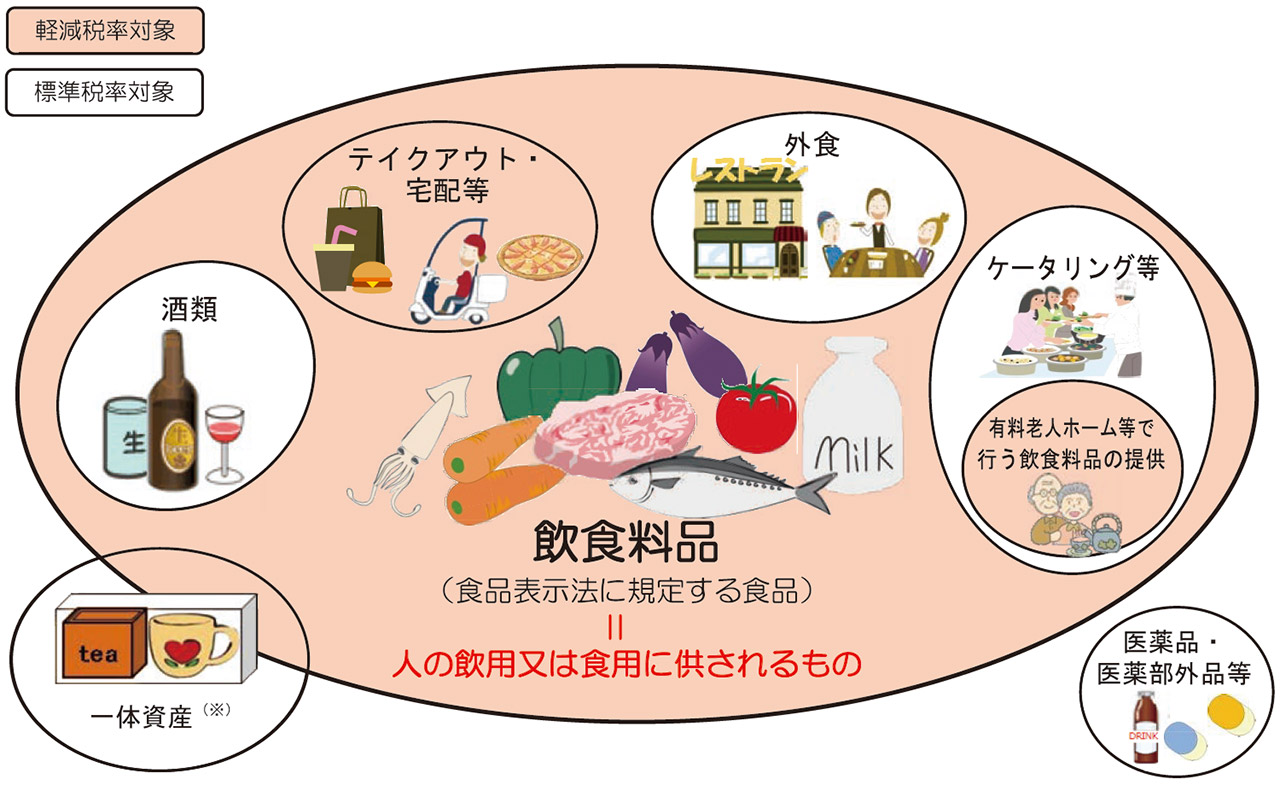

と定められています。そして国税庁から送付されてきたパンフレットには以下のように「軽減税率の対象となる飲食料品の範囲」が示されています。

出展元:図版は国税庁HP「よくわかる消費税軽減税率制度(平成30年7月)(パンフレット)」から流用。

これを見ますと酒類と外食、ケータリングは軽減税率の対象外、つまり10%課税となります。また、図にあるように紅茶とティーカップの詰め合わせ商品(これを一体資産とよんでいます)は10%課税になるものと8%になるものが混在するようです。この図からは、家で食べるものは8%、その場で食べる場合には10%になると理解できます。しかし、街中のハンバーガーショップでは「家で食べます」といいながら店内で食べてしまう場合も当然に考えられます。この場合、追加の2%をもらうことは現実的にできるでしょうか。購入する人のモラルに委ねられることになりそうです。

食料品の消費税率を低税率にすることは英国などの消費税先進国でも導入されていますが、軽減税率適用の品目かどうかの判断については現在でもあいまいな部分があるという話を聞いたことがあります。日本でも同様の混乱が生じることが予想されます。

混乱〜その2 コンピュータシステムの改修が間に合うの?

NECをはじめとしたシステム会社は現在、複数税率対応のためにユーザー各社に導入したシステムの改修を進めているようです。平成31年10月に間に合うように作業を進めているようですが、まだまだ未対応のユーザーも多いようです。ここ2〜3年内に導入されたシステムは複数税率に対応したシステムとして開発されたものが多いので改修も容易でしょうが、5年以上も前に導入したシステムは複数税率に対応できるシステムではない場合も多いようです。このようなシステムでは当然に改修費用も多額になり、資金繰りに頭を抱えている企業もあるのではないでしょうか。さらに平成31年5月には元号が変わるということで、その対応も必須です。これに追い打ちをかけるように、平成32年つまり2020年に開催される東京オリンピックにサマータイム制度を導入するという案も浮上しているようです。このような大規模なシステム改修が必要になっている現在、企業の金銭的な負担、システム会社がSEの数を十分に確保できるのか、などを考えると本当に全ての企業・事業主が平成31年10月に軽減税率対応のシステムを運用できるのか心配になってきます。

会計システムについては、あくまで私の想像ですが、中小企業では大きな混乱は生じないとみています。中小企業の会計システムは大手システム会社が開発したパッケージソフトを使っているケースが多いと思います。例えば「やよい会計」「PCA会計」など。会計事務所系では「TKC」「JDL」「ミロク」など。これらの会社は間違いなく複数税率に対応するソフトを提供するでしょう(既に対応しているソフトもあります)。また、中堅企業が利用している、NECが販売している「SuperStream-NX」も、当然に複数税率に対応しています。

問題は自社開発している販売管理や購買管理のソフトウェアの対応です。複数税率を持てないシステムや、消費税の商品単位の端数処理から請求書単位での端数処理への変更など、いくつかのシステム修正を求められる課題があります。

もっとも財務省側も企業・事業者側の準備不足というか準備遅延が生じることは織り込み済みのようで、平成31年10月から複数税率制度を導入するものの、システム改修が間に合わない法人・事業者対応のために、売り手側が発行する請求者(レジ発行のレシート)は従来のものを使用できることを認めています。その場合には買い手側・売り手側双方のうえ、手書きで「これは8%対応の品目、これは10%対応の品目」と追記することで対応可となっています。

しかしながらこのような温情も平成35年9月30日までで、平成35年10月1日からは売り手側の請求書は8%対応品目と10%対応品目がきちんと区別・明示されている請求書を発行する必要があります。ですからどんなに遅くても平成35年9月までにはシステムの改修あるいは新システムの導入をしなくてはなりません。

混乱〜その3 免税事業者がいなくなる? 個人取引ができなくなる?

平成35年10月1日から免税事業者や個人(個人事業者ではない)からの仕入は、仕入税額控除ができなくなります(注)。いわゆるインボイス制度が本格的に導入されることになり、法人や個人事業者は「適格請求書発行事業者」として登録を行うと共に、適格請求書という正確な税率や税額が記載された請求書を発行する義務が課せられます。この適格請求書でないと仕入税額が認められなくなります。こうなると免税事業者から仕入をした企業は消費税を余分に納めなければならなくなり、必然的に免税事業者からは仕入をしなくなる可能性が出てきます。免税業者は取引継続のために課税事業者になることを余儀なくされ、そのため自然と免税事業者は無くなっていくのではないでしょうか。同様に、一般の個人から「もう使わないから」といって何かの物品を購入した場合、現状では領収書等があれば相手方が個人であっても仕入税額控除の対象とされていますが、そのような取扱いもできなくなります。個人からの購入も減少していくかもしれません。

(注)平成41年9月までは経過措置により一定の割合の仕入税額控除ができます

あとがき

余談ですがサマータイムで思い出したことがあります。もう10年以上も前になりますが、アメリカ オクラホマ州の知人宅に遊びに行った時、話の中でサマータイム(アメリカでは”デイライトセービングタイム”と呼ぶようです)のことが話題になりました。知人曰く「アメリカではサマータイム制度が導入されているが、導入していない州もある。しかし導入していない州の中でも、州の方針に反してサマータイム制度を導入している市がある。しかもその市は時差境界線に接している市だから、その市と隣の州を行ったり来たりする旅行者は、一体今は何時なのか、大変に混乱する」。

多様性を認めるアメリカらしい話ですが、非効率も甚だしいと感じたことを思い出しました。聞いた話ですから、実際にそのような場所が存在しているかどうか私は確かめてはいませんが・・・。