会計コラム中田 清穂氏・第1回

デジタル化社会の実現が及ぼす経理業務や会社経営への影響

~デジタルインボイス・税務行政のDXなど~コラム執筆者:中田 清穂氏 掲載日:2023年4月21日

デジタル化社会の実現が及ぼす経理業務や会社経営への影響 ~デジタルインボイス・税務行政のDXなど~

日本でも、インターネット等のネットワーク環境の整備はかなり進展しました。そして、デジタル技術の進展に伴い、「データ」はますます重要性が増し、多様化するとともに、取り扱う「データ」の容量も爆発的に増大しました。しかし、紙などの情報から「データ化」する側面、そのデータを「やり取り」する側面、そして、データを「活用」する側面の全てにおいて環境整備が十分ではないと言われていました。こうした状況は、新型コロナウイルス感染症に対応する中で、より鮮明になりました。

(1)国や地方の情報システムが個々にバラバラで十分な連携がなされていなかった

(2)マイナンバー等のデジタル基盤に関する制度や手続の所掌が複数府省庁に分散していた

(3)各府省庁で所管業界を対象としたデータ利活用の推進等が図られたものの府省横断的な視点が十分ではなかった

すなわち、新型コロナウイルス感染症に対応する上で、行政機関同士の不十分なシステム連携に伴う行政の非効率や、度重なるシステムトラブルの発生など、官民においてデジタル化をめぐる様々な課題が明らかになったのです。

このような状況の中でデジタル庁が発足し、デジタル改革に係る課題の一体的な検討や実行を強力に推進することになったのです。

今回のコラムでは、政府が重点課題として取り組むデジタル改革が、経理業務にどのように影響を与えるのか、具体的に解説します。

1.デジタルインボイス

今年2023年10月1日よりインボイス制度がスタートします。入手したエビデンスの登録番号を国税庁のサイトでチェックするなど、手間のかかる話ばかりが話題になっています。これに対して、「デジタルインボイス」のしくみは、請求から入金消込の一連の流れを通して、手間を省くための仕組みです。インボイスを電子的に送付する際に請求書等に付した請求書番号(請求ID)があります。支払業者が銀行振込によって支払いを行う際に、請求IDを付して振込を行えば、自社の取引銀行に振り込まれた入金データに、請求IDが付されてきます。自社が入金消込を行う際に、何の入金なのか、この請求IDをキーにして突き合わせることができるようになります。

つまり、「入金消込の自動マッチング」ができるようになるのです。すでに、デジタル庁は、グローバルな標準仕様である「Peppol(ペポル)」をベースとした、わが国におけるデジタルインボイスの標準仕様(JP PINT)を公表しています。全ての請求書を、JP PINTに準拠させる義務はありません。しかし、JP PINTに準拠した仕様の請求書をデジタルに発行し、受け取った業者が請求IDを付して振込手続きをしてくれれば、日本中の企業における入金消込業務が、飛躍的に効率的になるのです。

実は、入金消込の自動化のためのしくみは、すでに存在しています。それが、ZEDI(全銀EDIシステム)です。

ZEDIは、支払企業から受取企業に総合振込を行うときに、支払通知番号・請求書番号など、さまざまなEDI情報を添付することができるシステムです。ZEDIは2018年12月25日に稼動を開始されました。しかし、2022年8月23日の日本経済新聞の記事によれば、ZEDIの利用率は、2022年6月の月間取引件数は1万1000件程度しかなく、1億件以上ある全銀の取引件数に対して、たったの0.01%程度しかないということです。3年半経ってもたったの0.01%しか使われていないのです。何故でしょう。この記事によれば、送金企業側がZEDIを利用するには、振込支払システムの改修費用が必要になるのですが、効率化で恩恵を受けるのは受取企業側という関係であり、送金企業側にとって利用のメリットを感じづらいということです。

今後、デジタルインボイスが普及すれば、請求書のフォーマットが標準化されることで、送金企業側のシステム改修コストが軽減されることが期待できますし、クラウドの財務会計、受発注、支払などの業務アプリケーションも標準対応が進んで、送金企業側のシステム改修コスト負担もいらなくなることが期待されます。そうなると、請求書等のデジタル化が、日本中で加速度的に増加する可能性があります。

2.税務行政のDX

(1)リモート調査

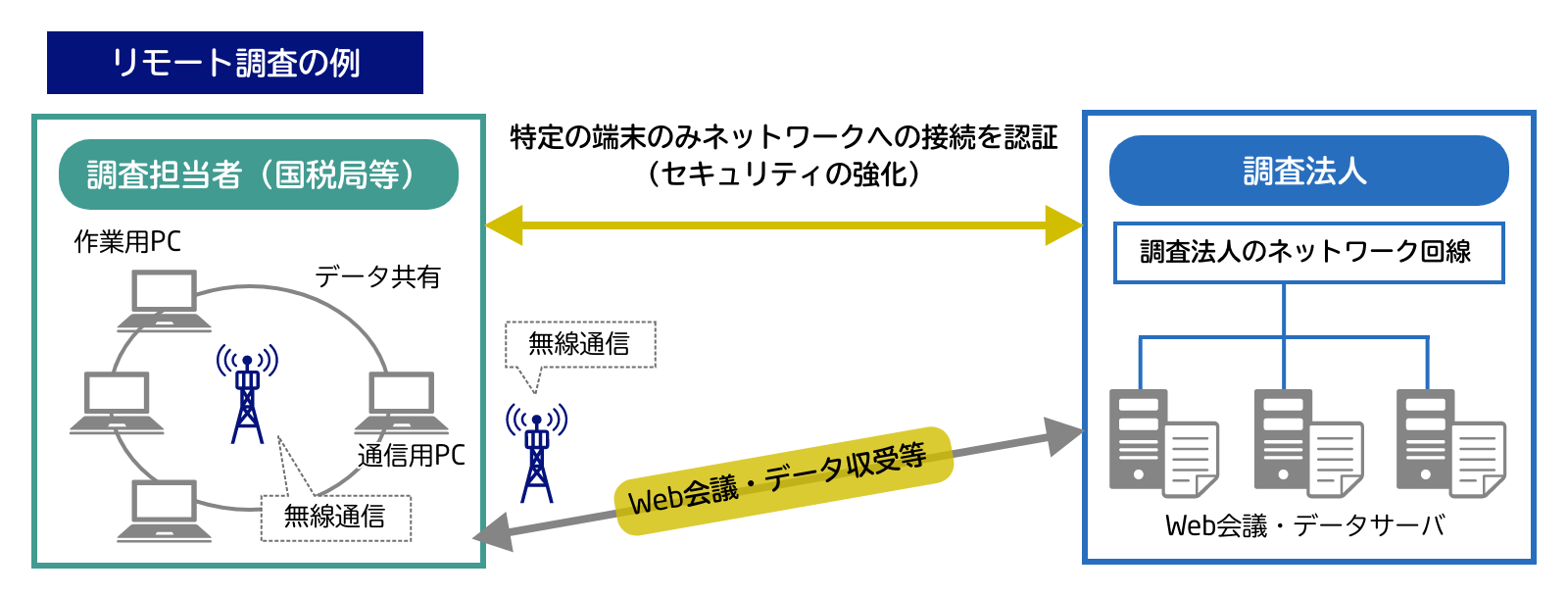

令和3年6月11日に国税庁から公表された『税務行政のデジタル・トランスフォーメーション -税務行政の将来像2.0-』(以下、「税務行政のDX文書」)という文書があります。この文書の22ページに以下の図があります。

この図からわかることは、税務調査を遠隔で(調査対象会社に行かないで)行おうというものです。すでに令和2年7月から、税務署や国税庁の調査官が、いろいろな依頼を調査対象会社に対して、WEB会議を通じて行い、必要なエビデンスや帳簿は、インターネットを通じて提出させているようです。まずは、大規模会社から始めているようです。このようなやり方を今後、規模の小さい会社にも順次拡大していく方針のようです。

さらに、この図をよく見てみると、図表の真ん中に「特定の端末のみネットワークへの接続を認証」という表現があります。そして調査法人のネットワーク回線の下に「データサーバ」と記されています。これは、調査官が、税務署のオフィスや自宅から、調査対象会社の社内ネットワークに接続して、財務会計システムやエビデンスが格納されているファイルを見たり、ダウンロードをしたりすることを想定しているようです。このしくみのメリットは、いちいち調査官が来社しないで調査するので、対応にかかる時間が激減するでしょう。その反面デメリットとして、調査官が全ての会計データやすべてのエビデンスを閲覧しやすくなることがあげられます。会計処理にやましいことがない会社にとっては、デメリットがなく、税務調査対応の手間が減ることが期待できます。

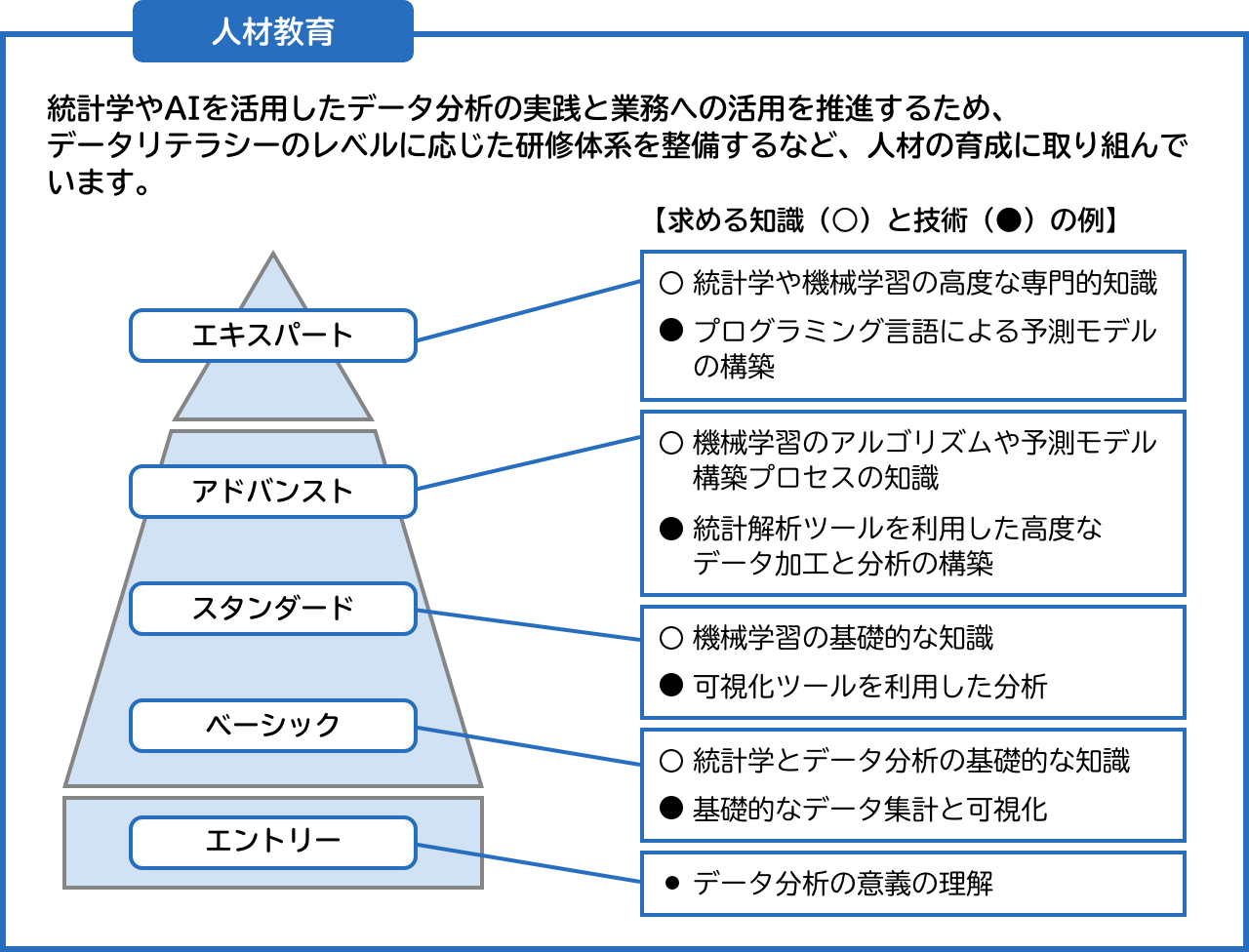

(2)調査官の育成

(1)の「税務行政のDX文書」の26ページではさらに、データ分析を行うことのできる調査官を育成することも記載され、以下の図も掲載されています。

国税庁は、税務調査を行う人材のITリテラシーを、本格的に向上させて、調査の効率を上げるだけでなく、ITの力を存分に利用して、課税逃れや間違いを発見しやすくする狙いがあるように思われます。調査対象会社である私たちも、ITに関する知識や経験を積んでいかないと、IT力を高める国税庁や税務署のエジキになるかもしれません。

3.年末調整手続きの電子化

年末調整は、1年に一度の手続きではありますが、社員は住所や名前などを、何枚もの紙の用紙に手書きして、添付書類として、住宅ローンを借りている金融機関や保険会社か証明書を入手して転記しなければなりません。そしてタイトなスケジュールの期限までに、経理部門などに持参または郵送しなければなりません。このような手間のかかる手続きが、すでに、令和3年分の年末調整から改善されています。

社員は、金融機関や保険会社から、証明書などを「紙」で入手する必要はなく、各機関のサイトから証明書のデータをダウンロードして、国税庁のサイトからダウンロードしてしたアプリに取り込めるようになっています。このような変化に対応していけば、以下のようなメリットがあります。

(1)控除額は自動計算される

(2)生年月日から家族の年齢は自動計算され、適用される控除も自動判定される

(3)氏名や住所など共通項目は一度入力すればよい

(4)保険料控除証明書をなくす心配がない(保存場所が分からなくなっても再取得が可能)

上記の内容は、国税庁の以下のサイトに掲載されていますのでご参照ください。

4.まとめ

冒頭に触れた通りデジタル庁は、デジタル改革に係る課題の一体的な検討や実行を強力に推進しています。

今回のコラムでは詳しい解説はしていませんが、マイナンバーカードと健康保険証の一体化、マイナンバーカードと運転免許証との一体化、マイナンバーカード利用者による免許更新手数料の引き下げ、子育て・介護、引越し等の行政手続のワンストップ化、社会保険・税手続のワンストップ化・ワンスオンリー化などなど、まだまだ他にも多くの改革を推進しています。

2005年のe文書法制定以来20年近くが過ぎ、日本政府の悲願であった「日本企業のIT化」がいよいよ本格化し始めています。

「うちの会社は、まだまだIT化できないなぁ。」と嘆いているだけでは、間接業務は効率化ができないだけでなく、経営スピードも遅くなります。また少子高齢化が進む中で、人材も確保できず、育成もできないこととなり、最後には、黒字なのに「労務倒産」などと言ったことにならないように、情報化の動きをつかみ、適確に対応していくことが望まれます。