会計コラム

知らないと損する!非財務情報(ESG)の重要性と最新動向

コラム執筆者:田中 将平氏掲載日:2023年10月12日

NECソリューションイノベータ

非財務情報は、経理部門が担当する財務情報をカバーし、企業と投資家とのエンゲージメントのベースとして重要性を増してきています。こうした中、更なる非財務情報の開示の充実を促すため、令和5年1月に「企業内容等の開示に関する内閣府令」が改正され、サステナビリティに関する企業の取り組みの開示が要請されています。本コラムでは、サステナビリティがなぜ重要視されてきているのかの経緯と、経理担当者が関わっていく理由にフォーカスしながら、情報開示の最新動向をご紹介します。

ESG投資とは、「E」Environment(環境)、「S」Social(社会)、「G」Governance(企業統治)の要素を企業分析や評価を行う際に考慮し投資を行うことを指しており、2020年から2016年の間で、世界レベルで1.5倍増の約1,364兆円と増加傾向にあり、日本においても5.8倍増の約264兆円と急激に増えています。また世界のESG投資額の内、日本は8%を占めていることから国内におけるESG投資への関心が非常に高まっています。※1

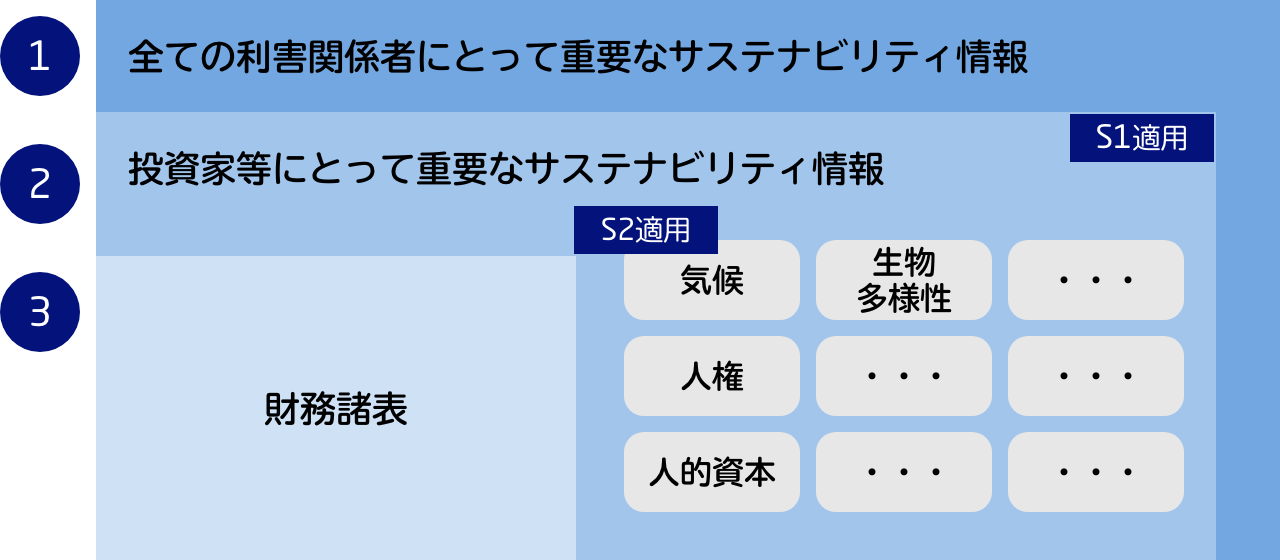

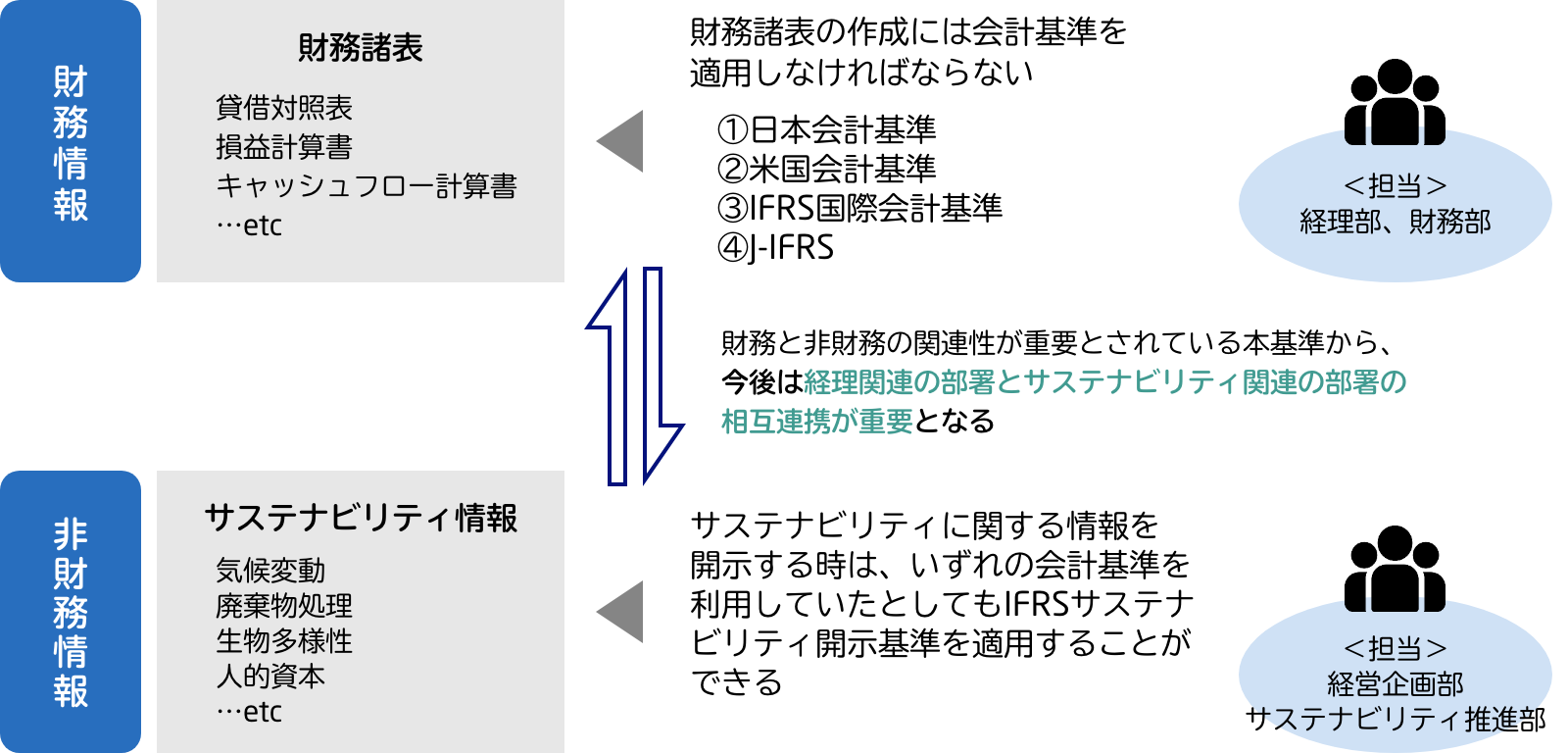

ESG投資をする際に必要なデータはいわゆる非財務情報(サステナビリティデータ)を指しますが、企業はホームページや統合報告書、有価証券報告書等で開示を行うことが多いです。非財務情報のグローバルスタンダードとしては、2023年6月26日、会計基準を策定しているIFRSが国際サステナビリティ情報開示基準のS1とS2を公開し注目を浴びています。S1とS2は、企業が短期、中期、長期にわたって直面するサステナビリティ関連のリスクと機会について投資家に伝えられるようにすることを目的としており、企業の未来に影響を与えると合理的に予想できるリスクと機会、その関連情報を開示するためのツールとなります。

企業の未来に与える影響とは、「短・中・長期にわたる企業のキャッシュフロー」「資金調達へのアクセス」、「資本コストに対しての影響」を指しているため、財務情報と非財務情報との関連性を持たせなければならないとされています。つまりは財務諸表を扱う経理関連部署、サステナビリティデータを扱う部署との協働が重要になると言えます。

実際に経済産業省も「CFOが財務データのみならず、サステナビリティ関連データも含めて、統合的に管理・分析・活用していくことが望ましい」とコメントを出しています。※2 この財務情報や非財務情報は、投資家や金融機関だけでなく取引先を含むあらゆるステークホルダーが参照しています。事例を以下に紹介します。

住宅、事業施設、環境エネルギー等の複数事業を展開している大和ハウス工業は、2022年に策定されたCSR購買方針における「環境配慮」の中で、取引先に対してパリ協定に沿ったGHG排出量※3の削減目標の設定を要請し、2030年までに達成できるように取組むことを要求しています。※4

また内装建材を主としている製造業の朝日ウッドテックも、サプライヤーからの強い要請によりSBT認証の取得対応を行いました。SBTとは、パリ協定が求める水準と整合した企業が設定する温室効果ガス排出削減目標のことを指し、朝日ウッドテックは「Scope1※5および2※5の排出量の絶対値を、2030年度までに2019年度比28%削減すること」と、「Scope3※5について、2026年度までにサプライヤーの80%が科学的根拠に基づいた目標を設定すること」の2つの目標で認定を取得しました。※6

こうしたESGにおけるトップランナー企業がカーボンニュートラル達成といった目標に進んでいけば、自ずとサプライチェーン上にいるサプライヤーたちにもしわ寄せがやってきます。これらを要請のための対応として捉えるよりも、企業成長に繋げていくための新たな変革として落とし込むことで、持続可能な企業としての高評価につながります。

京都市は国が進める脱炭素先行地域の選定を受け、2030年度までにカーボンニュートラルを実現するための取り組みを推進しています。その取り組みを強化する一環として、京都市に支社を置く関西電力に「気候関連のリスクと機会の開示」を含む株主提案をしました。

提案では、気候変動起因による移行リスクや物理的リスクから生じる定量的な財務情報の開示を積極的に行うべきであるとし、併せて企業価値向上と持続的な成長を要求しました。※7

このように、投資家や金融機関、取引先といったあらゆるステークホルダーの監視の目が強くなってきている為、自社がサステナビリティ経営を敷いていることをアピールするには積極的な情報開示が必要となります。開示を怠った場合のリスクについて、海外の事例を交えて、以下より紹介していきます。

米証券取引委員会(SEC)は2022年5月23日、米銀大手のバンク・オブ・ニューヨーク・メロンの資産運用子会社であるBNYメロン・インベストメントアドバイザーに対して、同社が管理運用する投資先のESG情報が不十分だとして、150万ドルの制裁金(約1億9,000万円)を科しました。

日本では、証券取引等監視委員会が有価証券報告書の虚偽記載等の早期発見を行っており、非財務情報に関して不記載があったとして上場廃止になってしまった企業事例があります。証券取引等監視委員会は、投資者に正確な情報が提供されるよう、非財務情報における厳格な収集・分析、開示検査を実施していくと表明しています。※8

経済産業省は、2022年12月に「サステナブルな企業価値創造に向けたサステナビリティ関連データの効率的な収集と戦略的活用に関するワーキング・グループ(WG)」を設立し、上場企業を含む608社に対してアンケートを実施。その結果企業価値向上に向けてサステナビリティデータを調達先の選別に活用していると答えた企業が一定数いることが判明しました。※9

また2023年7月13日の日本経済新聞で、経済産業省がESGデータを活用した取引先や調達先選定基準を推奨していくと報道されています。企業価値向上に繋げていくためには財務情報とサステナビリティ―データを積極的に開示していくことが新たビジネスチャンスにも繋がっており、ESG投資を集められるとも言えます。以下よりESG投資のメリットについて紹介いたします。

2019年から国内においてもサステナビリティ・リンク・ローンが組成され始めており、その中でCDP※10のスコアやCO2の削減をKPIとして設定されるケースが増えてきています。実際の事例として、リコーリースと三井住友信託銀行はScope1,2(総量)の削減とCDP気候変動スコアA-以上を維持していくというSPTs(貸付条件)を設定し、サステナビリティ・リンク・ローンを組成しました。※11 このローンを利用すればサステナビリティ経営を推進しながら資金調達が可能となり、環境・社会面で持続可能な経済活動推進に貢献するアピールにも繋がり、社会的な支持も獲得出来ます。またサステナビリティ・パフォーマンスが良好な場合、金利が変動するインセンティブが組まれていれば企業はさらに経営を高度化しようと好循環が生まれていき、環境・社会に対してもプラスのインパクトをもたらします。

このように、資金調達の機会を増やしていくためにもまずは情報開示が求められます。また、中長期を見据えた企業の持続可能な戦略を練り、社内のガバナンス体制を構築することも重要であると言えます。現在はIFRSのS1とS2が国際的なサステナビリティ開示基準とされていますので、同基準における開示について以下に記載します。

※10 CDP…CDPは、機関投資家、および環境分野のサプライヤーエンゲージメントのためにCDPと協働する購買企業/団体を代表して、全世界15,000社以上に気候変動、水セキュリティ、森林減少リスクに関する質問書を送付。企業や団体の回答内容はA~D-のスコアが付与され、環境エンゲージメントの指標として評価される。

開示を進めていくには社内に存在するあらゆる部署の連携が重要となります。

気候関連を含むサステナビリティに関する情報開示は、グローバルスタンダードと言えるIFRSのS1、S2を通じて行っていくことになりますが、S1とS2は財務情報と非財務情報との関連性が重要です。その関連性とは、サステナビリティのリスクと機会が、企業の財政状態、業績、キャッシュフローに及ぼす現在の影響、また予想される影響を定性/定量の両方で開示することです。そして自社の財務状況にどう影響を与えたのかを明文化し、最終的には経営陣であるCEOやCFO、CSOたちが統合的に管理をしていくことになります。部署同士の強固な連携も重要ではありますが、これまで以上に経営陣を巻き込み、レジリエンス性のある企業であることを証明していくことが、様々なステークホルダーからの支持につながります。

非財務情報(ESG)を含めた情報開示については、部署の垣根を超えた相互の協力と、経営陣による積極的な関与が求められる時代となってきております。いきなりハードルの高いものに対応出来なくとも、出来るところから着手することで早いスタートを切ることができます。その上で、足りない部分については「今後どのように改善していくかのロードマップ」として添えることで投資家や金融機関、取引先のエンゲージメント向上に繋がると考えます。

田中 将平氏

ブルードットグリーン株式会社

営業本部マーケティングチームリーダー

気候関連情報開示コンサルタントとして入社後、Webマーケティングチームに部署移動。その後、主にコラム執筆やメルマガ配信を担当し、年間4,000人の参加者を動員するウェビナーを開催(平均満足度98%)。コンサル目線で業界の最新動向や情報開示に苦労される企業の方々への有益情報を発信中。