会計コラム

事業者視点からの税務行政DX

コラム執筆者:金子 真一氏掲載日:2024年4月19日

NECソリューションイノベータ

今回は実務家の皆さんにとって関心が薄いであろう「税務行政のDX」です。私も銀行勤務時代は多忙を極めており、目先の業務に影響を及ぼさないと判断したテーマはスルーしていましたが、今回は敢えて取り上げることにしました。理由は、行政側の発信する情報を的確に判断し、検討する姿勢が大切であると考えたためです。たとえば消費税インボイス制度を振り返った際、私たちは行政側のメッセージを的確に読み解くことが出来ていたでしょうか。もっと早くから正しい認識を持つことができていたら、時間をかけて準備することにより現在の混乱はもう少し抑えられたのかもしれません。当時の消費税インボイス制度に関する行政からの情報発信を振り返ってみます。

国税庁の「消費税法改正のお知らせ」の中に、区分記載請求書等保存方式の説明に係る参考情報として、「平成 35 年 10 月 1 日からは、税務署長の登録を受けた事業者(適格請求書発行事業者)から交付を受けた適格請求書及び帳簿の保存が仕入税額控除の要件となります。」という一文があります。大半の実務家の方は適格請求書発行事業者の意味も分からないまま、仕入税額控除の要件が少し厳しくなる程度で現状と余り変わらないだろうと軽く考えていたと思います。

結果は、免税事業者は適格請求書発行事業者になることができず、これまで請求書等の消費税の要件を厳格に検討してこなかった実務慣行からすると適格請求書の要件が厳しく感じられる事態となりました。この一例から考えても行政が発信する情報・メッセージは慎重に検討する必要があると考えます。

行政のDXは令和2年12月に閣議決定された「デジタル社会の実現に向けた改革の基本方針」に基づき、令和3年9月に設置されたデジタル庁の主導の下で取り組みが推進されることとなりました。

国税庁は令和3年6月に税務行政のDX~税務行政の将来像2.0~を公表し、デジタルを活用した、国税に関する手続や業務の在り方の抜本的な見直しに取り組んでいく方針を明確にしました。

を2本の柱とし、

ことを表明しました。

令和5年6月にこれをリバイスし、税務行政のDX~税務行政の将来像2023~を公表しました。前回の税務行政の将来像2.0に柱を追加し、事業者の業務のデジタル化を促進する施策を実施することを表明しました。

令和5年6月時点で国税庁が表明している税務行政のDXのポイントを整理します。

| 柱 | 方針 |

|---|---|

| 納税者の利便性向上 | 普段は税になじみのない方でも、日常使い慣れたデジタルツール(スマートフォン、タブレット、パソコンなど)から簡単・便利に手続を行うことができる環境構築を目指すなど、これまで以上に“納税者目線”を大切に、各種施策を講じます。 |

| 課税・徴収の効率化・高度化 | 業務に当たってデータを積極的に活用します。地方公共団体等、他の機関への照会等もデジタル化を進めます。 |

| 事業者のデジタル化促進 | 事業者の業務のデジタル化を促す施策も実施します。これによって、経済取引のデジタル化につながることで、事業者が日頃行う事務処理の一貫したデジタル処理を可能とし、生産性の向上等を図ります。 |

令和3年6月版と令和5年6月版では表現が変わっていたりするため、これを比較しながら私たちの実務にどのような影響を及ぼす可能性があるかを考えます。

| 令和3年6月 | 令和5年6月 |

|---|---|

税務署に行かずにできる

|

|

この中で個人的に注目するポイントは次の3点です。

上記①についてエピソードを1つご紹介します。

令和6年1月に所轄税務署に行き、納税証明書を取得しようとしたところ、受付では申請用紙をもらえず、その場で少し待つように言われました。ほどなく税務署職員が登場し、納税証明書をその場でe-Taxを通じて申請してほしいと要請されました。利用者識別番号を準備していないことを伝え出来ない旨を伝えると、今回は紙での申請を受け付けるが、次回以降はe-Taxで申請するよう要請されました。

納税証明書は入札等で必要となるため、税務担当部署以外でも取得することがあります。e-Taxへのアクセス権限を税務担当部署だけにするのか、会社全体にオープンにするのか、といったルール化を検討する必要があります。

一方、自己情報のオンライン確認は、利便性が高まり、非常に良い改革と考えます。特に中小企業では税務署へ提出した届出関係の控えが保管されていないケースが多く、関与税理士が交代すると新たに関与する税理士では税務署に提出された情報を確認する術がありません。是非推進して頂きたい施策です。

| 令和3年6月 | 令和5年6月 |

|---|---|

|

|

この中で個人的に注目するポイントは次の3点です。

①AI・データ分析の活用

AIを活用して申告漏れの可能性が高い納税者等を抽出するなど、調査対象の選定方法が変わります。

②帳簿書類のデータによる受け渡し

税務調査や滞納整理の際に、調査・徴収事務担当職員から求められた書類(調査関係書類)については、e-Taxやオンラインストレージサービスを利用して電子送信が可能となります。少なくともPDFファイルは令和4年1月から、CSVファイルは令和5年1月からe-Taxでの送信が可能になっています。

③金融機関等に対する預貯金等照会のオンライン照会の拡大

預貯金等の銀行データを簡単に入手可能になる可能性があります。

最も懸念するのは③です。これまで銀行(一部対応が異なる銀行もあると推察されます)は守秘義務の観点から、国税局長名で「金融機関に対する預貯金等の調査証」が提示された場合に、そこに記載された個人の預貯金等に関する情報を税務当局へ提出していました。これは税務当局の調査目的が明確にされることで銀行の守秘義務が免除されるという一面もありますが、何よりも普遍的調査から預金者を守ることになっていました。

私が銀行に勤めていた際、調査官が突然銀行に来店し、特定の者の預貯金等の情報提供を依頼されたことがあります。その調査官は「預貯金等の調査証」を持参していなかったため、説明はするが資料を提供することはできないとして謝絶したところ、「国税職員としての守秘義務があるから銀行は提供する義務がある」と主張されました。押し問答の末、そのまま帰っていただきましたが、今後税務当局が簡単に預金者情報にアクセスできる事態になり、普遍的調査に繋がらないかを懸念します。

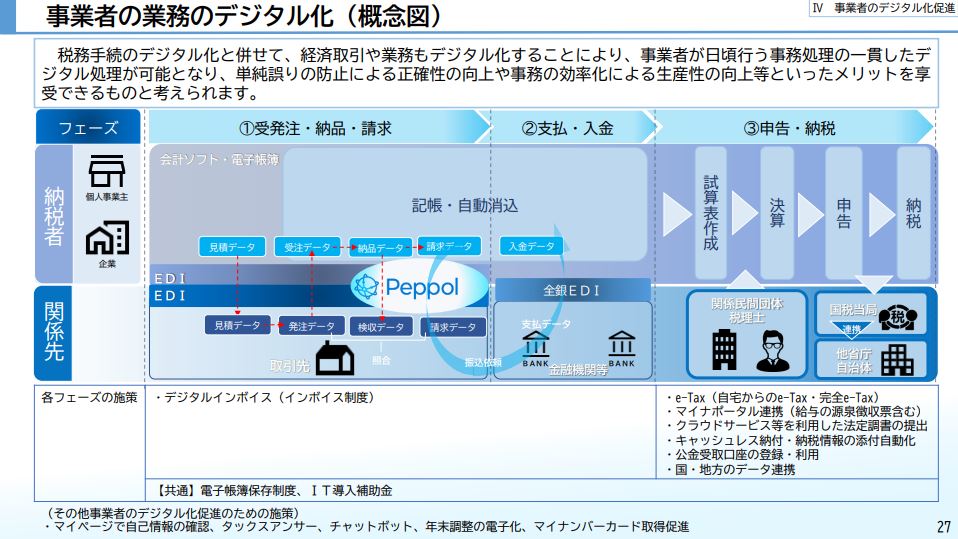

令和5年6月版で追加された項目で、事業者が日頃行う事務処理(経済取引に関連するもの、バックオフィスで処理するもの)について、一貫してデジタルで完結する「事業者の業務のデジタル化」を促す施策に、税務手続のデジタル化と併せて取り組む方針を打ち出しました。

このデジタル化を推進する役割を税理士に担わせるために、税理士法が改正されました。

(税理士の業務における電磁的方法の利用等を通じた納税義務者の利便の向上等)

第二条の三

税理士は、第二条の業務を行うに当たっては、同条第一項各号に掲げる事務及び同条第二項の事務における電磁的方法の積極的な利用その他の取組を通じて、納税義務者の利便の向上及びその業務の改善進歩を図るよう努めるものとする。

これまで税理士は決算、申告、納税といった最後の集計から申告書作成という取りまとめ部分を担ってきましたが、将来的には受発注・納品・請求から支払・入金といった前工程のデジタル化にも関与することが期待されることになりました。具体的には、Peppolという仕組みを使ったデジタルインボイスを企業間決済の中で普及させていくことになります。

デジタルインボイスがどのように普及し、事業者の業務がどのように変化していくのかを注視する必要があります。

このようにみてくると、これまでの電子帳簿保存法の改正、消費税インボイス制度の導入、そしてこの先に来るデジタルインボイスは、税務行政のDX化の流れにあります。そしてこの波は、最終的にデジタル税務調査に行きつくと考えています。こういった流れの中で私たちはどういうテーマを設定し、取り組んでいくのかを考える必要があります。まだまだ税務担当者の苦難は続きますが、一緒に頑張りましょう。

金子 真一氏

金子真一税理士事務所代表

合同会社ピナクル・コンサルティング代表

1992年東洋信託銀行(現三菱UFJ信託銀行)に入社、2002年から住友信託銀行(現三井住友信託銀行)に移る。両社では殆どを会計・税務業務に従事。2019年に退職し金子真一税理士事務所を開業。TKC全国会 中堅・大企業支援研究会会員。現在、気軽に相談できる専門家として税務課長のサポートを行うほか、外資系・非日系企業のインバウンドビジネスのサポートにも取り組む。