会計コラム

税効果会計の基礎と実践ポイント(前編)

~ 決算のズレはなぜ起きる? 仕組みと「一時差異」の完全理解 ~

コラム執筆者:片岡 俊一郎氏掲載日:2026年2月20日

NECソリューションイノベータ

会計コラム

コラム執筆者:片岡 俊一郎氏掲載日:2026年2月20日

上場企業や監査を受ける企業において、決算実務の重要課題の一つとなる「税効果会計」。企業会計上の「利益」と課税所得計算上の「所得」にはズレが生じるため、その調整を行う手続きが必要不可欠です 。しかし、その仕組みは複雑で、適用対象となる企業も限定されるため 、苦手に感じる担当者も少なくありません。 本記事では「税効果会計の基礎と実践ポイント」の前編として、まずは制度の目的から、実務の第一歩となる「一時差異」の認識、そして繰延税金資産・負債の計上について、損益計算書のイメージを交えながら解説します 。まずは会計と税務のズレが生じる構造をしっかり理解しましょう。

税効果会計は、企業会計上の資産又は負債の額と課税所得計算上の資産又は負債の額に相違がある場合において、法人税等の額を適切に期間配分することにより、法人税等を控除する前の当期純利益と法人税等を合理的に対応させることを目的とする手続きとされています。(税効果会計に係る会計基準第一)

しかしながら税効果会計はすべての企業において適用が強制されるものではありません。

税効果会計への対応が必要となる企業は以下となります。

なお、上記以外の非上場の中小企業については税効果会計の適用を強制されませんが、親会社が税効果会計を適用している場合には、子会社や関連会社に該当する中小企業についても親会社に合わせて税効果会計を適用するケースが多くなっています。

<実践ポイント>

前述の通り、税効果会計は企業会計上の資産又は負債の額と課税所得計算上の資産又は負債の額に相違がある場合の手続きですが、企業会計や課税所得計算における資産・負債は、複式簿記の観点からすれば収益・費用と表裏一体であるため、税効果会計の理解においても企業会計と課税所得計算における収益・費用のズレを損益計算書ベースで考える方がイメージし易いものとなります。

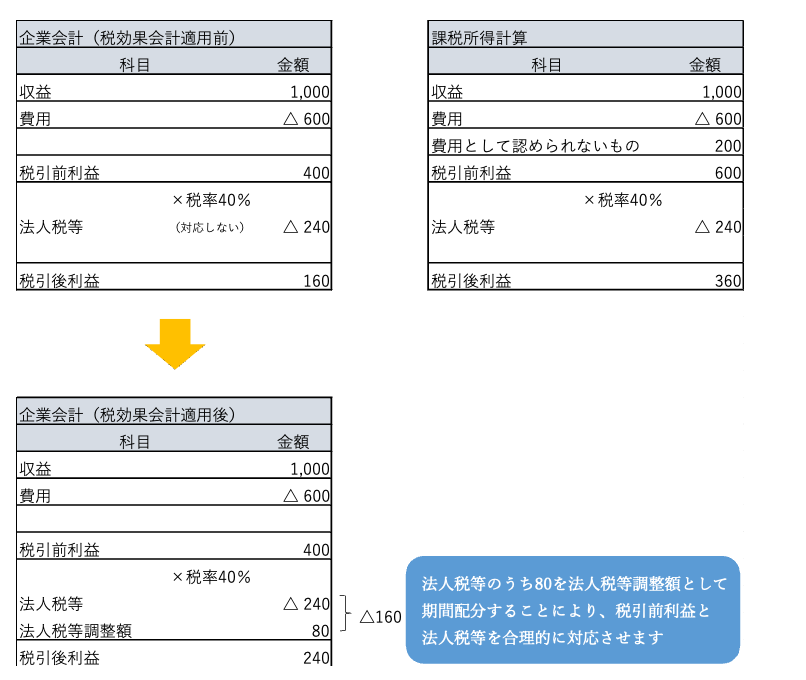

損益計算書のイメージ

前提:収益 1,000 費用 600 税率 40%

(費用のうちに課税所得計算上は費用として認められない200がある。)

上記の図のように、税効果会計を適用することで、税引前利益と法人税等調整額を考慮した法人税等が合理的に対応しているため、損益計算書において企業の業績と税金の関係が容易に把握できることとなります。

税効果会計の目的と適用することによるメリットをまとめると以下となります。

(1)企業の最終利益を正確に把握することができる

税効果会計を適用することで税引前利益と法人税等が合理的に対応しているため、企業の実際の業績を反映させた最終利益を会計上の数値から把握することが可能となります。

(2)企業の経営指標を健全化できる

税効果会計を適用することで貸借対照表においても企業会計と課税所得計算の相違が調整され、繰延税金資産の計上が行われることにより、貸借対照表の純資産の部における自己資本比率が改善され、企業の経営指標の健全化が図れることとなります。

(3) 利害関係者(ステークホルダー)に対して正確な財務情報を開示できる

税効果会計を適用することにより企業の業績を反映させた最終利益を開示することは、ステークホルダーへの適切な財務情報開示につながります。金融機関や投資家が企業の経営状況を判断する際には決算書が主な資料となることが多いため、利害関係者への適切な情報開示は重要な要素となります。

一時差異とは貸借対照表及び連結貸借対照表に計上されている資産及び負債の金額と課税所得計算上の資産及び負債の金額との差額をいい、以下に分類されます。

(1)将来減算一時差異

財務諸表上の一時差異のうち、当該一時差異が解消される時にその期の課税所得を減額する効果をもつものをいいます。

(2)将来加算一時差異

財務諸表上の一時差異のうち、当該一時差異が解消される時にその期の課税所得を増額する効果をもつものをいいます。

また、上記の一時差異に該当しない差異として永久差異があり、これは企業会計と課税所得計算における制度の違いにより生じるもので、将来にわたって解消される性質のものではない差異をいいます。

なお、将来の課税所得と相殺可能な繰越欠損金等については、一時差異と同様に取り扱うものとされています。

<実践ポイント>

企業会計では収益から費用を差し引いて当期利益を算出し、課税所得計算では益金(課税所得計算上の収益)から損金(課税所得計算上の費用)を差し引いて課税所得を算出します。

それぞれの計算において一般に「公正妥当と認められる会計処理の基準」に従っているのであれば、当期利益と課税所得は一致するため、中小企業などは税効果会計を適用する必要がない場合もあります。一方で上場企業や監査法人の監査を受ける中堅企業などの場合には、多種多様な取引が生じた結果、会計処理の基準に対する税務上の別段の定め、あるいは期間損益のズレによる申告調整により、一時差異等の認識が必要となります。

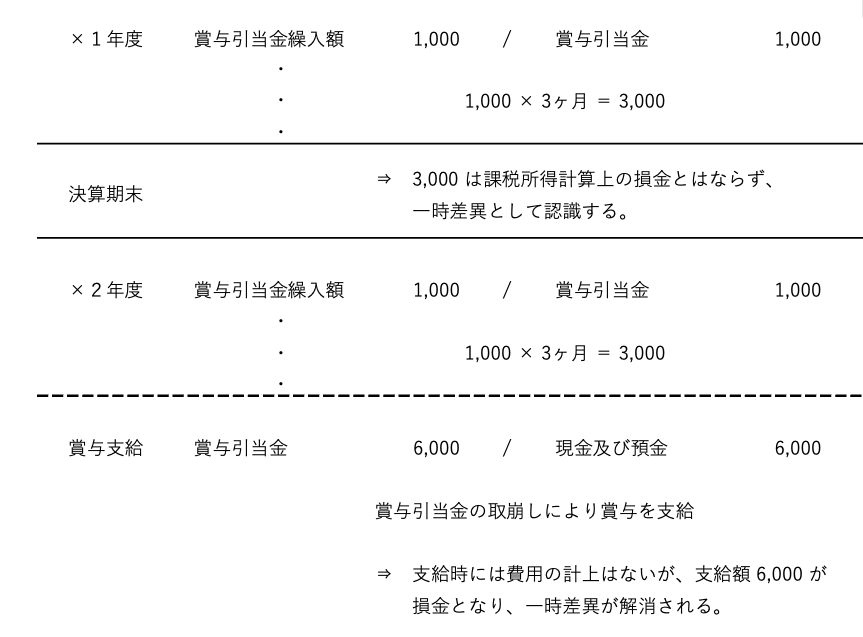

一時差異の例:賞与引当金繰入超過額

多くの企業が自社の従業員に対して、年に数回の賞与支給を行っているものと思います。これは外部環境による業績の極端な変動等が無い限り、金額の増減はあるものの毎年継続して発生するため、企業側では支給に備える動きが必要となります。

夏と冬の年2回の支給であれば、冬の支給の翌月から夏の支給に備えて費用の繰り入れと引当金の計上が行われるでしょう。

しかし、夏の支給の前に企業の決算期を迎える場合、引当金として計上された費用は実際の支給までの間は課税所得計算上の損金とはならず、引当金の額は一時差異として認識されることとなります。

税効果会計の適用により、企業会計上と課税所得計算上の差異を調整する場合、損益計算書では法人税等を期間配分して法人税等調整額が計上されますが、相手勘定としては繰延税金資産又は繰延税金負債が計上されます。

(1)繰延税金資産

一時差異が解消される期の課税所得を減少させる将来減算一時差異がある場合に計上されます。一時差異の例として挙げた賞与引当金繰入超過額の場合、実際の賞与が支給される期において損金となり課税所得を減少させるため、費用が計上された段階での一時差異は将来の税金の支払いを減らすための前払いとしての性質を有するものと考え、繰延税金資産として資産に計上されます。

(2)繰延税金負債

一時差異が解消される期の課税所得を増加させる将来加算一時差異がある場合に計上されます。繰延税金負債が計上される例としては、圧縮記帳や特別償却を行った場合に、積立金や準備金を計上することで税金の繰延を行うようなケースが考えられます。この場合、翌期以降に課税所得計算上で積立金や準備金の取崩しを行うことにより課税所得が増加することがあるため、積立金や準備金が計上された段階での一時差異は将来の税金の未払い分としての性質を有するものと考え、繰延税金負債として負債に計上されます。

<実践ポイント>

繰延税金資産と繰延税金負債を貸借対照表に表示する際、繰延税金資産は「投資その他の資産」の区分に表示し、繰延税金負債は「固定負債」の区分に表示することとされています。この場合において同一納税主体において繰延税金資産と繰延税金負債の双方が生じるときは、双方を相殺して表示します。

繰延税金負債には、相手勘定が法人税等調整額とはならないものとして、その他有価証券の評価差額に関しても計上を行うことがありますが、同一納税主体においてはこの繰延税金負債も相殺表示の対象となりますので留意が必要となります。

ここまで、税効果会計の基本的な仕組みと、将来の税金を前払い・未払いとして処理する「繰延税金資産・負債」の計上について解説しました 。しかし、実務において最も頭を悩ませるのは、「具体的にどの税率を使うのか?」そして「計上した資産は本当に回収できるのか(資産性があるか)?」という判断の部分です。続く【後編】では、最新の税制改正(防衛特別法人税など)も踏まえた「法定実効税率の計算」や、企業分類に基づく「回収可能性のスケジューリング」といった、より高度な実践ポイントについて深掘りしていきます。

片岡 俊一郎氏

辻・本郷税理士法人

法人ソリューショングループ シニアエキスパート

税理士

2008年辻・本郷税理士法人に入社。中小企業から上場企業まで幅広く法人の税務業務に従事する傍ら、2013年には大手メガバンクに出向し富裕層向けの資産税業務のサポートを務める。現在は法人ソリューショングループの上場・ファンドチームに在籍。