会計コラム

税効果会計の基礎と実践ポイント(後編)

~ 回収可能性はどう判断する? 法定実効税率の計算とスケジューリング ~

コラム執筆者:片岡 俊一郎氏掲載日:2026年3月6日

NECソリューションイノベータ

会計コラム

コラム執筆者:片岡 俊一郎氏掲載日:2026年3月6日

「税効果会計の基礎と実践ポイント」の後編となる本記事では、いよいよ実務の核心部分に迫ります。 前編では会計と税務のズレ(一時差異)を認識する基礎を解説しましたが、実際に繰延税金資産等を計算するためには、適切な「法定実効税率」の算出が欠かせません。特に令和7年度税制改正における「防衛特別法人税」の創設などは、実効税率に直接影響を与えるため注意が必要です 。 また、税効果会計において最も重要な判断の一つである「回収可能性(スケジューリング)」についても、企業分類ごとの判断基準を詳しく解説します 。決算を適正に導くための実践的な知識を身につけましょう。

繰延税金資産と繰延税金負債を計上する際には、法定実効税率を用いて計算する必要があります。法定実効税率とは法人税や地方税を加味して計算された企業が実質的に負担をする税率となります。

| 法定実効税率に加味する税金 | 法定実効税率に加味しない税金 |

|---|---|

|

(1) 法人税 (2) 地方法人税 (3) 法人住民税(法人税割) (4) 法人事業税(所得割) (5) 特別法人事業税 ほか |

(1) 法人住民税(均等割) (2) 外形標準課税における法人事業税(付加価値割、資本割) (3) 事業所税 (4) 固定資産税 ほか |

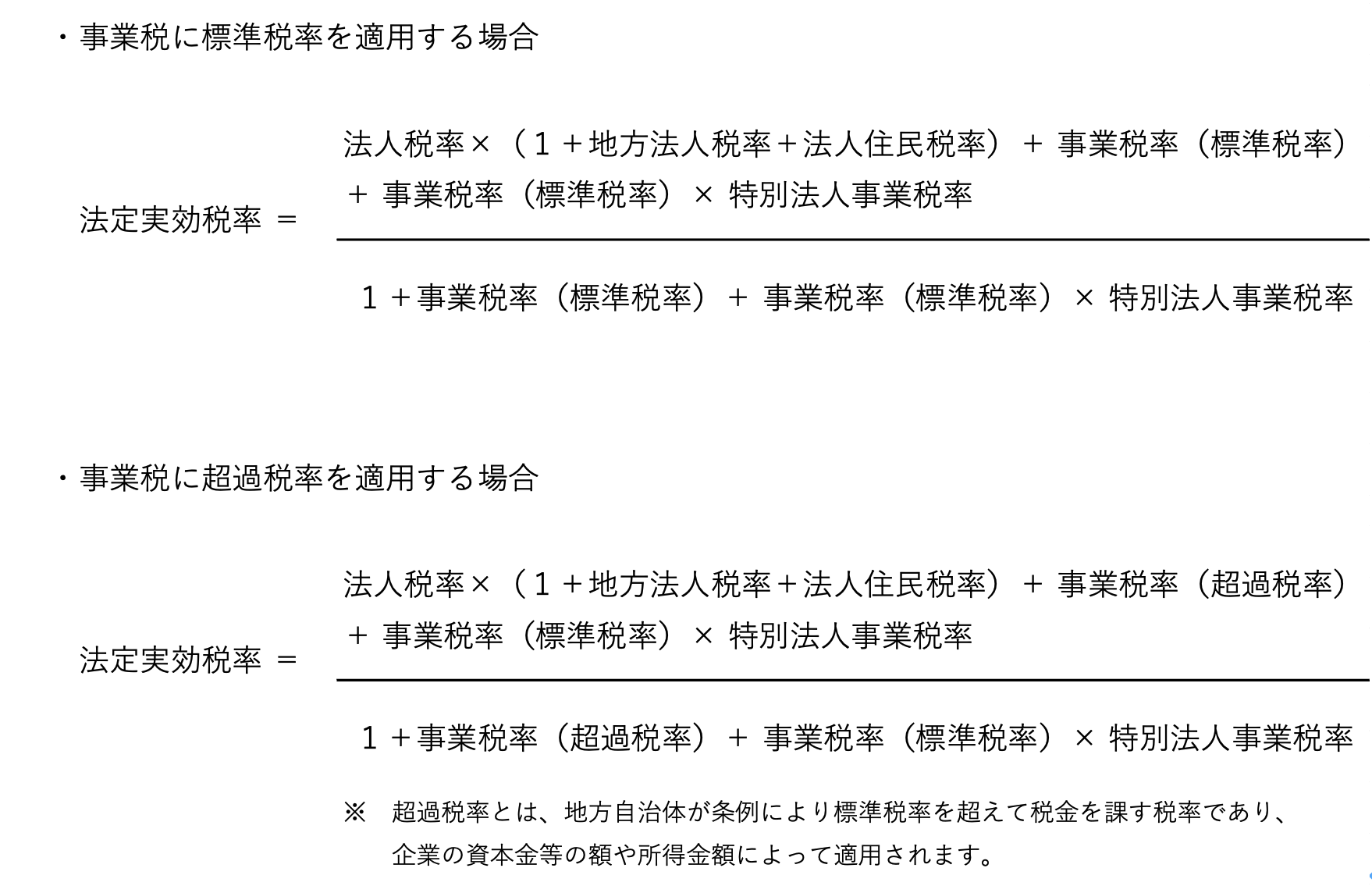

法定実効税率の計算式は下記となります。

<実践ポイント>

法定実効税率は上記で述べたように複数の税率を加味して計算をします。したがって計算に加味された税率が変更された場合には、法定実効税率もそれに合わせて変更されることとなります。

毎年12月の時期には閣議決定された税制改正大綱が国会に提出され、その後の本会議により改正法案が成立、改正法に定められた日から施行されることとなりますが、法人税率や地方税率の変更、あるいは新たな税率の制定がある場合には、法定実効税率も修正を余儀なくされることとなります。

近年では令和7年度税制改正において「防衛特別法人税」が創設され、令和8年4月1日以後に開始する事業年度から適用されることとなっていますが、この防衛特別法人税額は、下記の算式により計算されます。

防衛特別法人税額 =(基準法人税額-基礎控除額 年500万円)×4%

上記の算式の内容としましては、要約すれば年間での法人税額が基礎控除額の500万円を超えるような企業については、その超える部分について追加で4%の税額が課されることとなります。

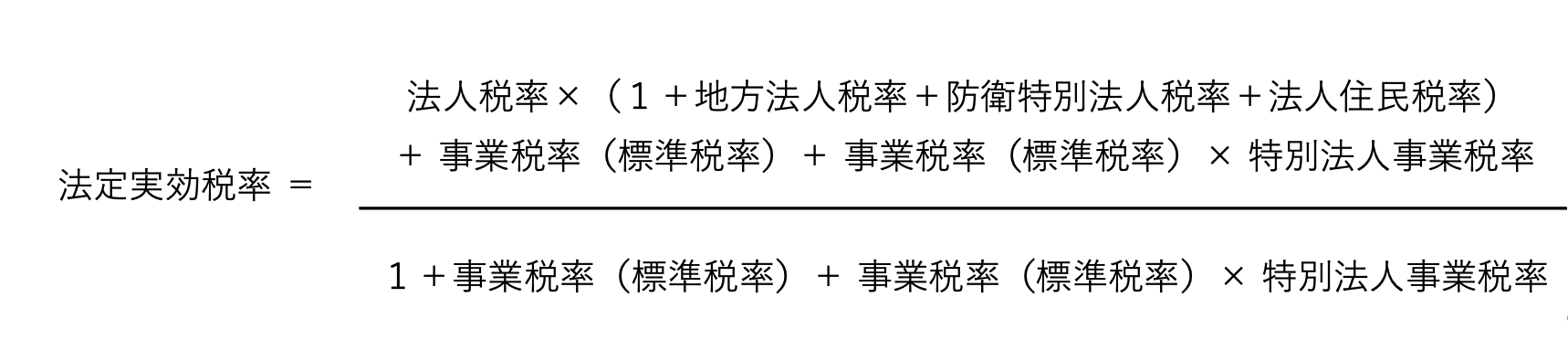

これは法人税額に追加で課される税額であるため、税効果会計における法定実効税率にも影響を及ぼすこととなり、防衛特別法人税が施行される令和8年4月1日以後に開始される事業年度以降の法定実効税率は、下記の算式により計算されます。

税率の変更による法定実効税率の変動は、後述する繰延税金資産の回収可能性に関するスケジューリングにも影響を及ぼすため、留意が必要となります。

令和7年度税制改正を踏まえて法定実効税率を計算した場合の一覧は、以下となります。

| 会社区分 | 令和8年3月31日以前 開始事業年度 |

令和8年4月1日以後 開始事業年度 |

|---|---|---|

| 外形標準課税不適用法人の場合 | 34.59 % | 35.43 % |

| 外形標準課税適用法人の場合 | 30.62 % | 31.52 % |

| 特定法人の100%子法人等で 外形標準課税の適用法人となる場合 |

34.59 % | 31.52 % |

(※)

回収可能性とは、計上した繰延税金資産を将来回収できるかどうかについて判断することをいいます。繰延税金資産が将来の税金の負担を減額する効果があると判断して計上されているため、今後の課税所得が減少し、減額できるほどの税金が生じないと予想されるような場合には、繰延税金資産の計上額を見直す必要が生じます。

将来減算一時差異及び税務上の繰越欠損金に係る繰延税金資産の回収可能性は、主に以下の3つの基準により判断します。

(1)収益力に基づく一時差異等加減算前課税所得

将来減算一時差異の解消見込年度及び税務上の繰越欠損金が期限切れとなるまでの期間に一時差異等加減算前課税所得が生じる可能性が高いと見込まれるかどうかを、過去の業績や納税状況、将来の業績予測等を総合的に勘案し、合理的に見積もることで判断します。

(2)タックス・プランニングに基づく一時差異等加減算前課税所得

将来減算一時差異の解消見込年度及び税務上の繰越欠損金が期限切れとなるまでの期間に、含み益のある固定資産又は有価証券を売却する等のタックス・プランニングに基づく一時差異等加減算前課税所得が生じる可能性が高いと見込まれるかどうかにより判断します。

(3) 将来加算一時差異

将来減算一時差異の解消見込年度及び税務上の繰越欠損金が期限切れとなるまでの期間に、将来加算一時差異が解消されると見込まれるかどうかにより判断します。

上記の3つの基準に照らし合わせて、将来の税負担を軽減する効果があると判断できる場合に、繰延税金資産の回収可能性が認められます。

<実践ポイント>

繰延税金資産の回収可能性に関する適用指針では、前述した3つの判断基準のうち、収益力に基づく一時差異等加減算前課税所得等に基づいて繰延税金資産の回収可能性を判断する際に、形式的な要件に基づいて企業を5つの分類に区分しています。

企業は自社が5つの分類のいずれに該当するかを判断、会計監査人等との協議を経て、計上可能な繰延税金資産の金額を決定しています。

企業分類ごとの回収可能性の取り扱いは以下の通りです。

分類1

分類1は、以下の2つの要件をいずれも満たす企業です。

分類1に該当する企業は、繰延税金資産の全額について回収可能性があるものとされます。

分類2

分類2は、以下の3つの要件をいずれも満たす企業です。

分類2に該当する企業は、一時差異等のスケジューリングによって見積もった場合の繰延税金資産は回収可能性があるものとされます。

分類3

分類3は、以下の2つの要件をいずれも満たす企業です。

分類3に該当する企業は、おおむね5年以内の一時差異等のスケジューリングによって見積もった場合の繰延税金資産は回収可能性があるものとされます。

分類4

分類4は、以下のいずれかの要件を満たし、かつ、翌期に一時差異等加減算前課税所得の発生が見込まれる企業です。

分類4に該当する企業は、翌期の一時差異等のスケジューリングによって見積もった場合の繰延税金資産は回収可能性があるものとされます。

分類5

分類5は、以下の2つの要件をいずれも満たす企業です。

分類5に該当する企業は、原則として繰延税金資産の回収可能性はないものとされます。

今回は「税効果会計の基礎と実践ポイント」について説明させて頂きましたが、実際の税効果会計の適用にあたっては上記で触れた以外にも様々な論点が絡む制度となっています。したがって企業の財務経理部や会計監査人、課税所得計算を行う税理士の間の連携が必要となり、また会計や税務の知識のみならずシステム面でのフォローなども重要な要素となるでしょう。関係者が力を合わせて企業の決算を完成させるという意識をもつことも実践ポイントの一つと言えるかもしれません。

片岡 俊一郎氏

辻・本郷税理士法人

法人ソリューショングループ シニアエキスパート

税理士

2008年辻・本郷税理士法人に入社。中小企業から上場企業まで幅広く法人の税務業務に従事する傍ら、2013年には大手メガバンクに出向し富裕層向けの資産税業務のサポートを務める。現在は法人ソリューショングループの上場・ファンドチームに在籍。