NECソリューションイノベータ

免税販売業務ソリューション(J-TaxFreeシステム)免税条件・免税手続きの流れ

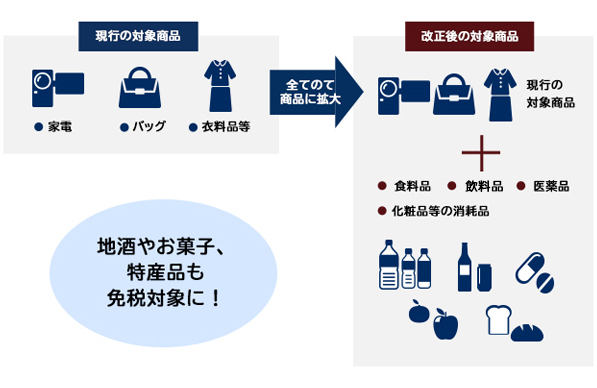

2014年10月1日、日本の免税制度が変わり、免税対象品目が

全品目に拡大されました。これまで免税対象から除かれていた

食品類、飲料類、薬品類、化粧品類等の消耗品を含め、

すべての品目が免税対象になりました。

- 小売業向けPOSシステム「NeoSarf/POS」>

- ソリューション>

- 免税販売業務ソリューション(J-TaxFreeシステム)>

- 免税条件・免税手続きの流れ

免税条件

「2014年10月1日、日本の免税制度が変わり、免税対象品目が全品目に拡大されました」

これまで免税対象から除かれていた食品類、飲料類、薬品類、化粧品類等の消耗品を含め、すべての品目が免税対象になりました。

※平成26年10月1日以後に行われる販売から適用。

免税対象物品の範囲の拡大

地酒やお菓子など、地域の特産品も免税対象となるため、地方での免税店の拡大により地域経済の活性化も期待されています。

訪日外国人旅行者は、10年前と比較すると約2倍に増加しており、2014年には1,341万人が訪れています。観光庁では訪日プロモーションにより2,000万人を目指しており、今後さらに増加することが見込まれることから、免税店の件数も増加の一途をたどっています。

免税店とは

「訪日外国人などに免税販売対象品の消費税を免除して販売できる店舗のことです。」

免税店とは、訪日外国人など非居住者に対して、免税対象となる物品を決められた方法で販売する場合に、消費税を免除して販売できる店舗のことです。免税店になるには、店舗ごとに、納税している所轄の税務署長から許可を受ける必要があります。

免税販売の対象者

「免税販売の対象となるのは非居住者です」

「非居住者」とは、次のような外国人および一定の条件を満たす日本人のことを指します。

「非居住者」とは、次のような外国人および一定の条件を満たす日本人のことを指します。

| 外国人 | |

|---|---|

| 非居住者 | 居住者 |

|

|

| 日本人 | |

|---|---|

| 非居住者 | 居住者 |

|

|

免税対象となる物品

「対象となる物品は、通常の生活で使われる一般物品、消耗品です」

一般物品

バッグ、時計、靴などの消耗しない物品で、同じ店舗における1日の販売合計額が5千円以上の場合に対象となります。

消耗品

化粧品、飲料など使用することで消耗する物品で、同じ店舗における1日の販売合計額が5千円から50万円までの範囲内である場

合に対象となります。

- ●食料品

- ●飲料品

- ●医薬品

- ●化粧品 などの消耗品

※消耗品の包装は、国土交通大臣および経済産業大臣が指定する方法で包装することが必要です。袋と箱による包装がされており、開封した場合に開封したことがわかるシールで封印する、などが指定されています。

詳しくは観光庁が公開している下記の情報をご参照ください。

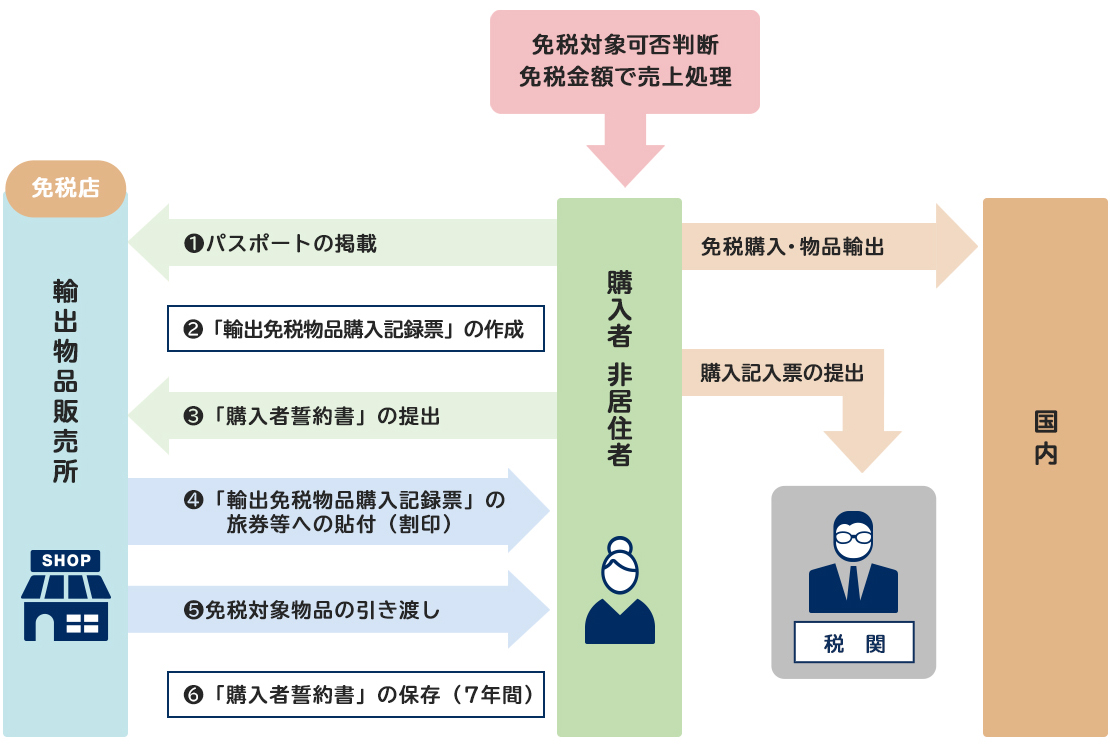

免税手続きの流れ

「免税手続きは下記のような流れでおこないます」

J-TaxFreeシステムは、免税書類作成をシステム化し、免税申請書の作成時間を大幅に短縮することができます。記入漏れや記入ミスを防ぎ、書類不備のリスクを防止します。

また、免税申請書のデータが蓄積されるので、外国人の購買分析が可能になります。

※J-Tax Freeシステムは株式会社J&J Tax Freeの製品サービスです。

小売業向けPOSシステム

小売業向けPOSシステム

小売業向けPOSソリューション「NeoSarf/POS」は、店舗運用に必要な機能をパッケージでご提供します。特にPOSレジシステムは当社がご提供するPOS専用機以外にも他社POS専用機・PC・タブレットにも対応。これにより、M&Aなどによる統合・合併時、ハードウェア老朽化時でも一つのPOSソフトウェアで管理が可能になるため、IT資産管理業務の効率化を支援します。