Part1 キャッシュフロー経営で何を目指せばいいの?

第3回 キャッシュフロー経営で、磨け真の企業価値!

第3回 キャッシュフロー経営で、磨け真の企業価値!

登場人物のご紹介

![]()

ナビゲーター:勝見

会計システムに悩める人々を優しくナビゲートする。

![]()

A社会長:佐伯

国内に数箇所の子会社を抱える大手企業A社の会長。現場好き。

![]()

A社社長:岡本

A社社長。経営の可視化を目指し、日々奮闘している。

![]()

A社監査役:松田

岡本が社長を務めるA社の会計監査を担当している。

![]()

A社経理部長:友田

A社の経理部門を統括し、グループ全体の決算業務を担当。

![]()

A社情報システム部長:川上

A社のシステム部門を統括し、会計システムの連携を担当。

![]()

A社社長秘書:なかじ

営業センスが認められ営業部に異動。戸惑いながらも元気に頑張っている。

【Part1】キャッシュフロー経営で何を目指せばいいの?

長引く景気低迷、金融不安・・・そんな中キャッシュフロー経営が再び注目を集めています。しかし、キャッシュフロー経営で何を目指せばよいのか、具体的に何をすればよいのかで戸惑っている方も多いのではないでしょうか?

こんなお悩みございませんか?

- 収益が改善されても、資金面で苦しい状況が続いている。

- 資金繰り管理が不十分であり、何故資金繰りが苦しいが原因が分からない。

- キャッシュフロー改善のために、具体的に何をすればいいのだろうか?

- キャッシュフロー経営を効率的に推進したい。どのような仕組みが必要なのだろう?

キャッシュフロー計算書を見てもなかなか・・・

毎年それなりに利益が出ているのに、資金繰りが厳しい。これからはキャッシュフローを重視していこう。

キャッシュフロー経営が必要じゃ。

そのための仕組みを整備するのじゃ。

お安い御用です。

私におまかせ下さい。

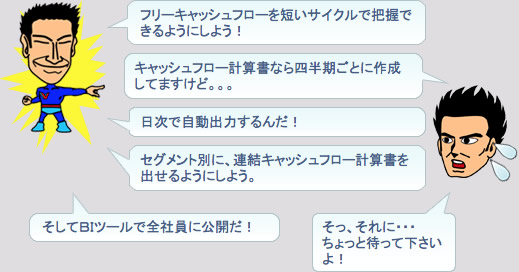

一気にやるにはハードルが高すぎます。現状をちゃんと見て、そして費用対効果を考えて、システム化する範囲を絞って下さい。

キャッシュフロー計算書をBIで公開する程度ならすぐにできるでしょうけど、連結やセグメント対応は簡単に考えないほうが・・・友田部長の話をよく聞いて、まずは現状の業務やシステムをよく理解して下さい。

今日は暴走してるなぁ

友田部長の話の中に、重要なキーワードがいくつか含まれてますので、ピックアップしておきます。詳細説明は割愛させて頂きますが、これらのキーワードを読み解くヒントを付けておきますね。

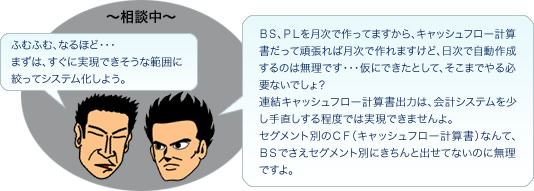

BS、PLを月次で作ってますから、キャッシュフロー計算書だって頑張れば月次で作れますけど、日次で自動作成するのは無理です・・・仮にできたとして、そこまでやる必要ないでしょ?

ヒント:CF(キャッシュフロー計算書)はBSとPLの情報を元に作成しますので、CFの出力タイミングはBSとPLの作成タイミングより遅くなります。

連結キャッシュフロー計算書出力は、会計システムを少し手直しする程度では実現できませんよ。

ヒント:連結決算は個社の財務会計・決算プロセスの延長にありますが、特殊な業務です。

BSでさえセグメント別にきちんと出せてないのに、セグメント別のCF(キャッシュフロー計算書)なんて無理ですよ。

ヒント:前述の通り、CFはBSとPLの情報から導出されますので、CFに必要なBSとPLの勘定がセグメント別に管理されている必要があります。

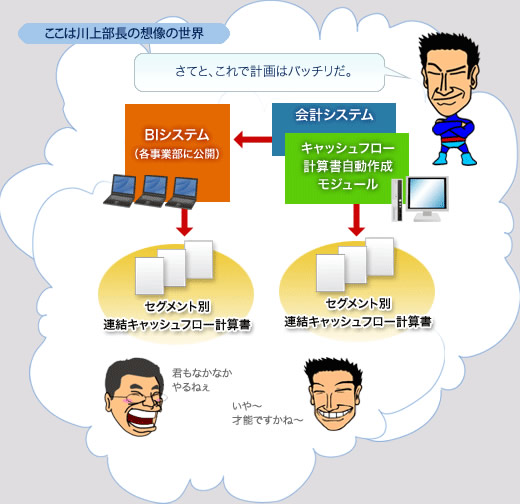

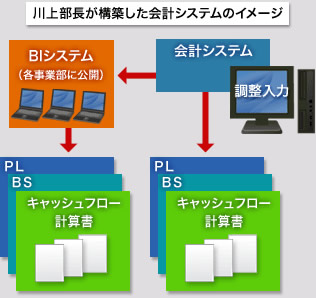

本社単体のキャッシュフロー計算書を月次で出せるようにしました。BIツールで各事業部にもタイムリーに開示できますよ。

これで、ひとまず本社のキャッシュフロー経営は推進できると、

川上部長は自信満々なのですが・・・

今期のキャッシュフローが大幅に悪化してるぞ!どういうことだ!

わたくしが、各事業部長にキャッシュフローを改善するようにと、お伝えしてきます。

事業部を回ってきた2人の様子は・・・

「売上拡大・原価低減・品質向上・納期遵守、精一杯励んでいるよ!他に何をしろって言うんだ!」って、怒られちゃいました。

ここで一旦、頭の中を整理しましょうか。その上で今後の対策を考えていきましょう。

キャッシュフロー経営を理解するためのとっかかりとして、まず資金の動きを見る代表的な3帳票を理解しておきましょう。

| 帳票 | 作成周期 | 内容 |

|---|---|---|

| キャッシュフロー計算書 | 月次~年次 ※上場企業には、四半期開示が求められる |

一定期間(会計期間)における現金および現金同等物の増減と残高より、資金の収入と支出による流れ(フロー)を記載し、営業収支尻を明らかにする。有価証券報告書にはキャッシュフロー計算書の掲載が義務づけられている。 |

| 資金運用表 | 一般的に年次 | 連続する2期分の貸借対照表上の各科目残高の増減を資金の運用と調達に分類し、一定期間(会計期間)の資金の動き(ストックの変化)を把握する。 |

| 資金繰表 | 日次~月次 | 資金計画のために作成するもので、現金預金の収入と支出の額とタイミングを対比し、当面の資金ショートが起きないように収支過不足を把握する。 |

うむむ・・・

なるほどな・・・

企業活動において、運転資金が底をつけば、たとえ収益があがっていても倒産してしまいます。いわゆる黒字倒産です。キャッシュが「企業の血液」とか「企業の生命線」と言われる所以(ゆえん)です。ですから経営においてキャッシュの動きを把握することは極めて重要です。

外部報告用にキャッシュフロー計算書を作成するだけでなく、キャッシュフロー管理を経営管理に取り込む必要があるな。

キャッシュの重用性は良く分かるが、キャッシュフロー改善へ向けて、具体的に何をすればよいのじゃろ?資金繰りとキャッシュフロー経営って何が違うんかの?