Part2 キャッシュフロー経営って何?具体的に何をするの?

第3回 キャッシュフロー経営で、磨け真の企業価値!

第3回 キャッシュフロー経営で、磨け真の企業価値!

【Part2】キャッシュフロー経営って何?具体的に何をするの?

キャッシュフロー経営とは、企業価値創出の源泉であるキャッシュフローを軸とした経営手法であり、活動の幅を経営全体に広げ、企業あるいは企業グループ全体で資金効率を高めることを目指します。本業によるキャッシュフローの創出に徹し、売上や利益より手許に残る資金(現金)を重視します。

キャッシュフロー分析の目的は時代と共に変化しています。 従来は企業経営の安全性を見ることが目的でしたが、新しいキャッシュフロー分析では資金創出力の分析を行ないます。 ちなみにキャッシュフロー経営には、新旧どちらの分析視点も必要ですよ。

基本的な話に戻って、そもそも何故キャッシュフローと利益に差異が出るか、理解されてますか?

えーっと、まず費用・収益の認識のタイミングと資金収支のタイミングのズレでしょ、それと減価償却費や各種引当金などの資金流出のない費用の存在もズレの原因ですね。

あと、固定資産の購入による支払いや借入金などの資金調達は損益計算書には出てこないですから、キャッシュフローと利益のズレになりますね。

外貨建ての取引にも注意しましょう。損益計上から決済日までの為替レートの変動で損益と収支に乖離が生じますよ。

うむむ・・・私、キャッシュフロー経営どころかキャッシュフローについてもよく分かってないことがよく分かりましたので、勉強してまいります。

おまたせしました~

キャッシュフロー経営ならおまかせを!

EVAがこうで、DCFがどうで、期間回収法でこうなって・・・

そんなこと、言われなくても分かってる。

だけど実践するのは難しくて・・・

因数(割引率など)をちょっと変えると結果が大きく変わっちゃうんだよね。

自慢じゃないがな、

わしなんか、ちっとも分からん。

自社の意思決定のベースとなる手法については、その概念くらいは理解しておいて下さいね(詳細は専門の方にお任せしてよいと思いますが)。

将来キャッシュフローの予測が当たるかどうかより、割引価値や資本コストなどの概念を理解して、その考えに基づいて将来設計を行なうという"意識"と"取り組み"が大切だと思います。

では仕切り直して・・・え~在庫を圧縮しまして、それから債権も圧縮でしょ、で、そのためには回収率を上げたいわけで・・・

在庫圧縮って簡単に言うけど、関係部門間の調整や取引先との関係が絡んで、結構大変なんだよな。機会損失も心配だし。

キャッシュフロー経営の目的やその重要性は理解していても、いざ実践しようとすると、業務/組織/システムに関する様々な問題に悩まされます。

一筋縄では行かないことも多いと思いますが、できることを着実にすることが大切だと思います。例えば、債権回収を早めることは難しいかもしれませんが、請求漏れや債権の滞留、貸し倒れについては、きちんと管理すれば、確実に成果が出ると思いますよ。

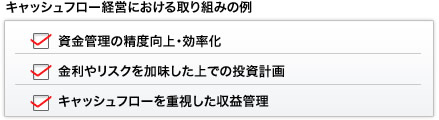

以下に、非常に大括りではありますが、キャッシュフロー経営における代表的な取り組みを挙げておきます。

選択肢の中には、大掛かりな組織改正/業務改革/システム構築が必要なものもあります。ただ、企業内にキャッシュフローの観点が根付いてない場合や、キャッシュフロー悪化の原因が正しく把握できていない場合には、まずは、資金管理を強化することです。今ある受注や投資を確実にキャッシュで回収することを念頭に取り組みを始めましょう。

回収できない利益なんて何の意味もない。売れない在庫みたいなものだ。

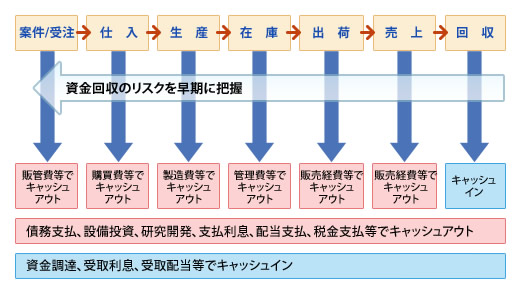

売れない在庫になってからではキャッシュフローへのダメージが大きいので、取引の早い段階で資金回収の可能性を見極められるようにしていきたいですね。

資金回収のリスクをなるべく早い段階で把握し、しかるべき対応をとることがキャッシュフロー経営の基本です。

なるほど。とすると、与信管理の強化や債権の早期回収などの取り組みが有効そうですね。

在庫の圧縮や経費削減も効きますよ。

(ただ、あまり徹底しすぎるとビジネスチャンスを逃す可能性がありますので要注意。この辺のバランスをとるのが実際にはとても難しい。)

ところで、債権回収って誰がやるの?

そりゃ、営業部門にがんばってもらわんと。

- ※企業によって債権回収の責任部門は異なります。

だけど、営業部門は収益第一で動いてますから、債権回収はなかなか・・・実際、請求漏れや回収遅延が結構あるんですよ。なんとかしないといけませんね。

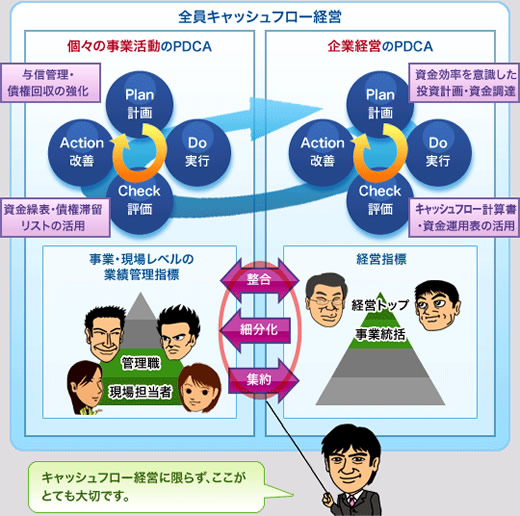

債権回収が上手く行かない原因のひとつに、経営戦略と事業の業績管理指標とのギャップがあるようですね(実際、このようなケースは多いと思います)。経営のやり方を変えるのであれば、業績管理の仕組みも一緒に見直す必要があります。管理すべき項目(指標)を再定義して、その担当者・責任者を明確にしましょう。

以前、債権を貸付金と見立てて、各事業部の債権残高に応じて金利相当分の管理費を負担させるという話を聞いたことがあるが、これって、まさにキャッシュフロー重視の取り組みだよな。参考にしよう。

キャッシュフロー経営を成功させるポイントは、経営トップから現場に至るまで企業全体にキャッシュフローの意識を浸透させることです。業績管理指標の経営戦略との整合性に充分注意して、全員でキャッシュフロー経営を推進しましょう。

次のページで、キャッシュフロー経営推進へ向けたシステム面での取組み方についてお話しします。