Part2 管理会計の活用方法

第2回 次世代の管理会計システムで、勝ち残れ!

第2回 次世代の管理会計システムで、勝ち残れ!

【Part2】管理会計の活用方法

管理会計の活用方法その(1)管理会計に欠かせないセグメント情報

管理会計について、もう少し掘り下げて見て行きます。

管理会計の定義は様々ですが、一般的に言われる代表格は「予算管理」「実績管理」「原価管理」になるかと思います。

予算管理には、目標や見込数値の管理も含まれます。なお、管理会計としては他にも「配賦」とか「減価償却」とか「環境会計」とか、細かなテーマは色々あります。

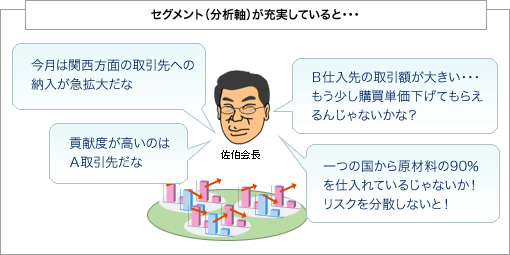

そして、管理会計を行う上で欠かせないのが、どんな切り口で見るか?つまり、セグメント情報ですよね!

BI(ビジネスインテリジェンス)セミナーで聞きました!

勘定科目や組織は必須のセグメントとなります。さらに必要に応じて、事業や取引先、製品、プロジェクト、といった軸でデータを集計して見ます。

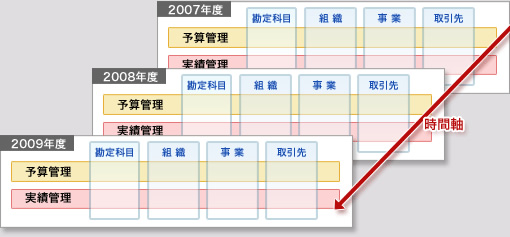

さらに時間軸を加えて見ると、分析の幅が一気に膨らみますね!

BI(ビジネスインテリジェンス)セミナーで聞きました!

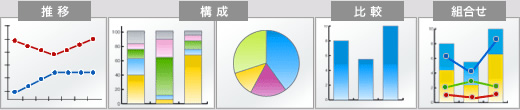

誤った意思決定をしないために、比率(利益率など)と絶対額(売上高など)を組み合わせたり、PL勘定(営業利益)とBS勘定(総資産)を組み合わせたり、性質の異なる複数指標を組み合わせて見ることも意識しましょう。

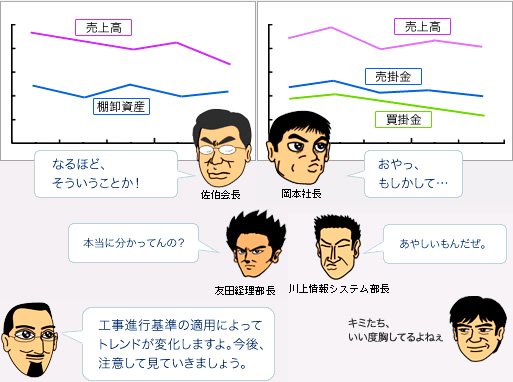

細かな数字も大切ですが、トレンドの転換点や大きな問題の発生をいち早く察知することが、今後、様々な意思決定の場において、ますます重要になってくると思いますよ。

管理会計の活用方法その(2) 計数の要素分解

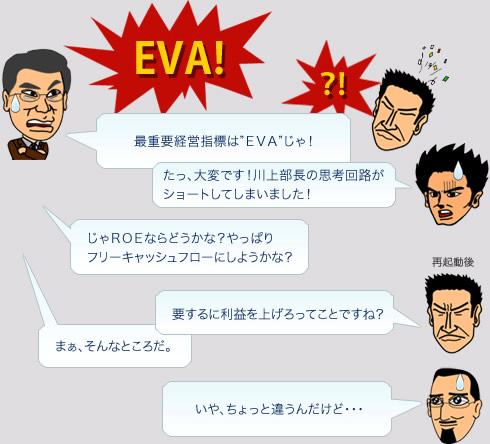

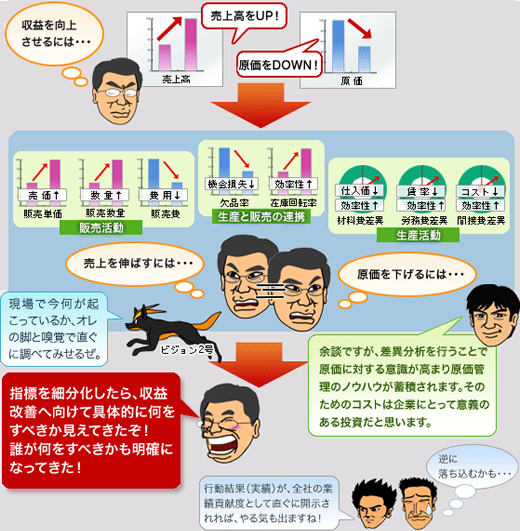

経営目標を現場レベルにまで浸透させるには、経営目標と整合のとれた具体的な行動目標を置き、責任者(責任部門)を明確にすることです。そして、管理会計システム等を活用して、なるべく短いサイクルで活動結果(実績)を関係者に開示することです。

計数を、その指標を構成する詳細要素に分解することで、目標達成のために『誰』が『何』をするべきかがより明確になります。

自社の特徴を踏まえ、仮説検証・試行錯誤を繰り返しつつ、自社の事業活動と市場との因果関係を明らかにしていくことが、これからの経営にはますます求められるようになると思います。

結果はすぐに出ないかもしれません。しかし、そうした不断の取組みが大切であり、そこで培われる経営管理のノウハウが企業の財産になり、筋肉質の経営基盤が出来上がると思います。管理会計というツールの使い方を正しく理解して、有効活用していきましょう。

次のページからは、管理会計システム運営における問題点について掘り下げてみます。