NECソリューションイノベータ

サイト内の現在位置

令和5年度電子帳簿保存法の改正と業務DX検討のポイント

Web電子帳票管理システムReportFilingⅡ(レポートファイリング)令和5年度において電帳法が次の通り改正され、電帳法で規定される法令要件の緩和措置が行われています。また、電帳法で保存義務が規定される電子取引データについては、法令に対応できない納税者の救済をするための電子取引データの保存方法の見直しが行われました。

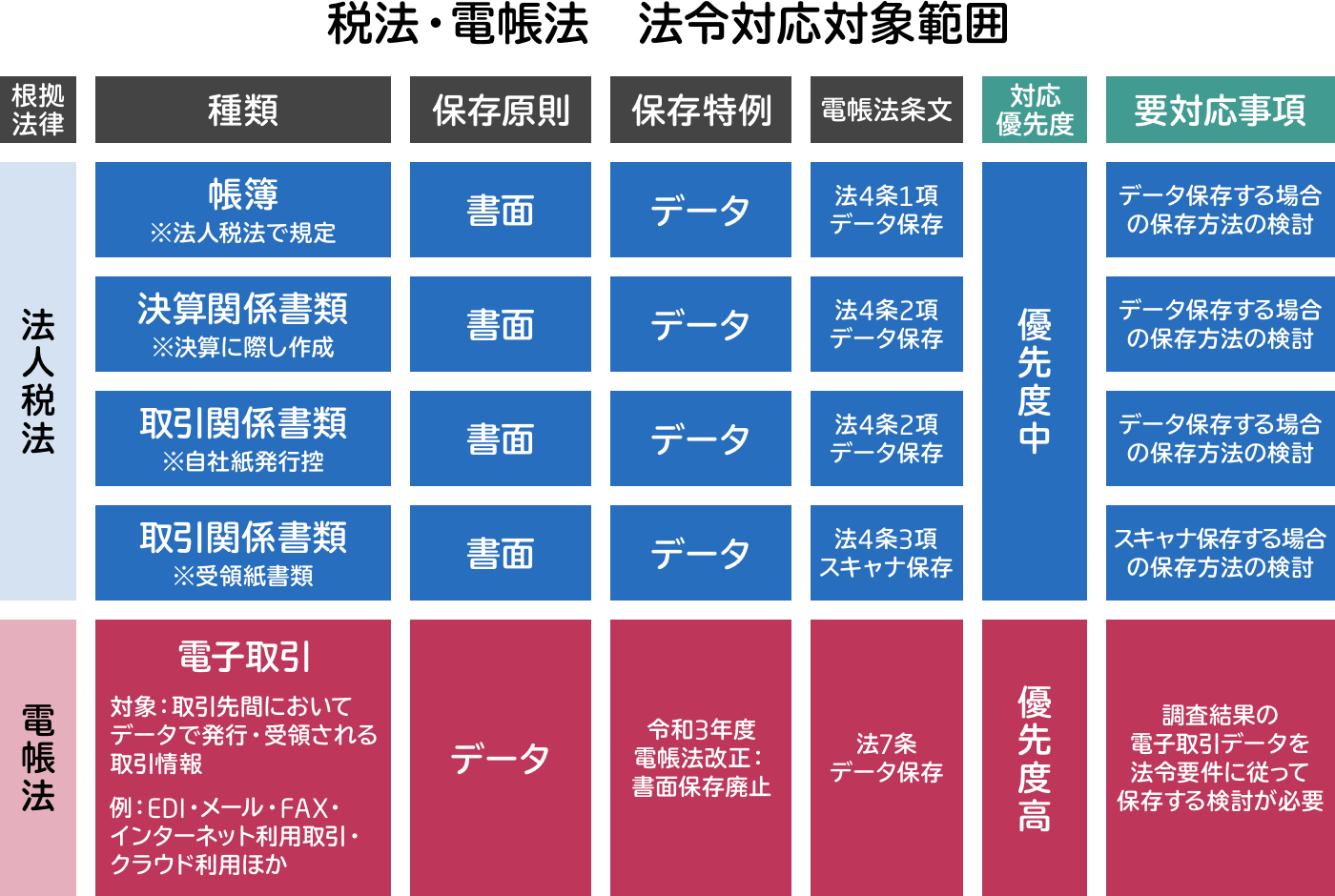

①電帳法の法令対応が必要な対象範囲

電帳法は、税法で保存が義務付けされている帳簿や書類をデータで保存する場合の保存方法の特例法として、平成10年(1998年7月)に施行されている法律です。税法で保存が義務付けされている書類は書面(紙)で授受されるもののみですが、データにより授受した場合には電子帳簿保存法(以下、「電帳法」)において保存義務が規定されています。

電帳法の法令への対応が必要なのは、帳簿書類をデータで保存する場合と、電子取引データの保存を行う場合の2パターンのみとなります。

このうち、帳簿書類のデータによる保存については、税法で保存が義務付けられている帳簿書類の全部ではなく、その一部でもデータで保存することができます。データで保存することとする部分を明確に区分できる最小単位からデータ保存の検討を行うことができますので、対象範囲を限定し、段階的に電子化の検討を行うこともできます。

電子取引データの保存については、事業者が電子取引を行った場合には必ず対応が必要となるので、自社で行われている電子取引については、そのデータの保存方法の検討をしなければなりません。

令和3年度の電帳法の改正により電帳法第7条で規定される電子取引データは、出力書面による保存方法が廃止されました。経過措置による宥恕規定も令和5年12月31日で終了することになり、令和6年1月1日からは令和5年度改正により新たな猶予措置が導入されます。電帳法の保存要件に対応できない相当な理由があれば出力書面による保存ができるようになりますが、書面による保存をする場合には、当該電子取引データを保存し、調査官の求めに応じて提示や提出ができるようにデータを保存する必要があります。一部の保存要件は免除されますが、データを保存することも必要になるためあまり効率的な保存方法とはなりません。

②令和5年度の電帳法の改正

令和5年度において電帳法が次の通り改正され、電帳法で規定される法令要件の緩和措置が行われています。また、電帳法で保存義務が規定される電子取引データについては、法令に対応できない納税者の救済をするための電子取引データの保存方法の見直しが行われました。

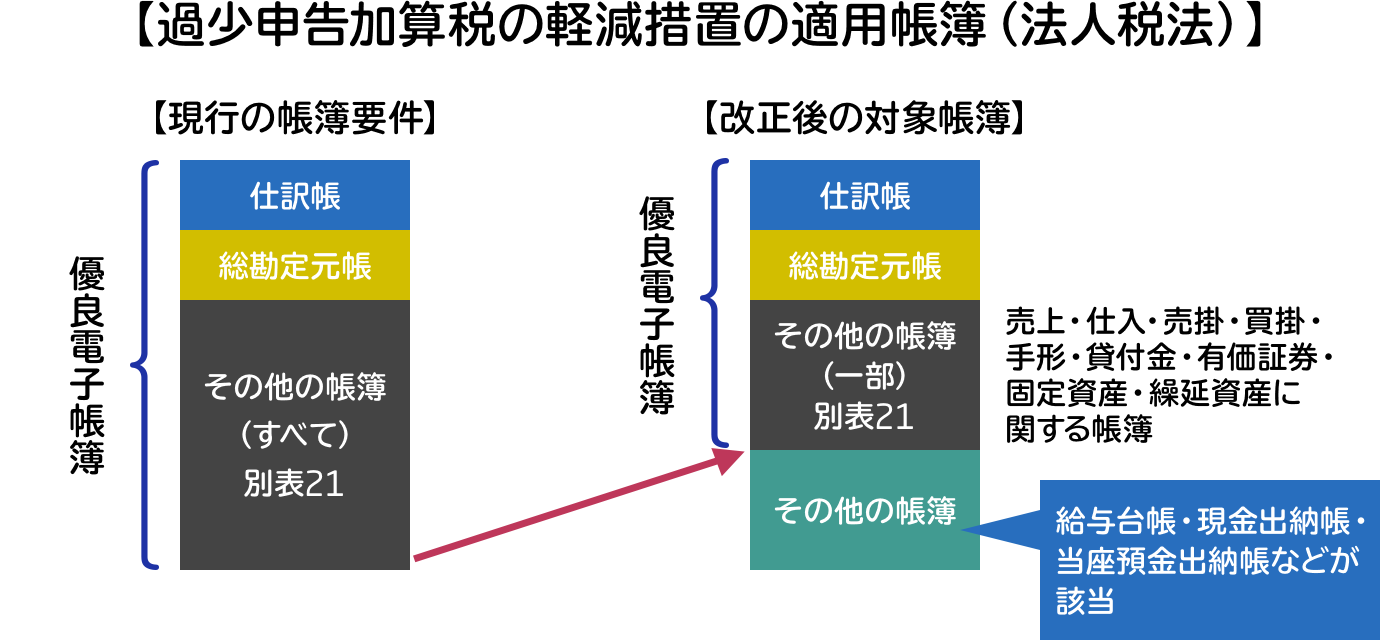

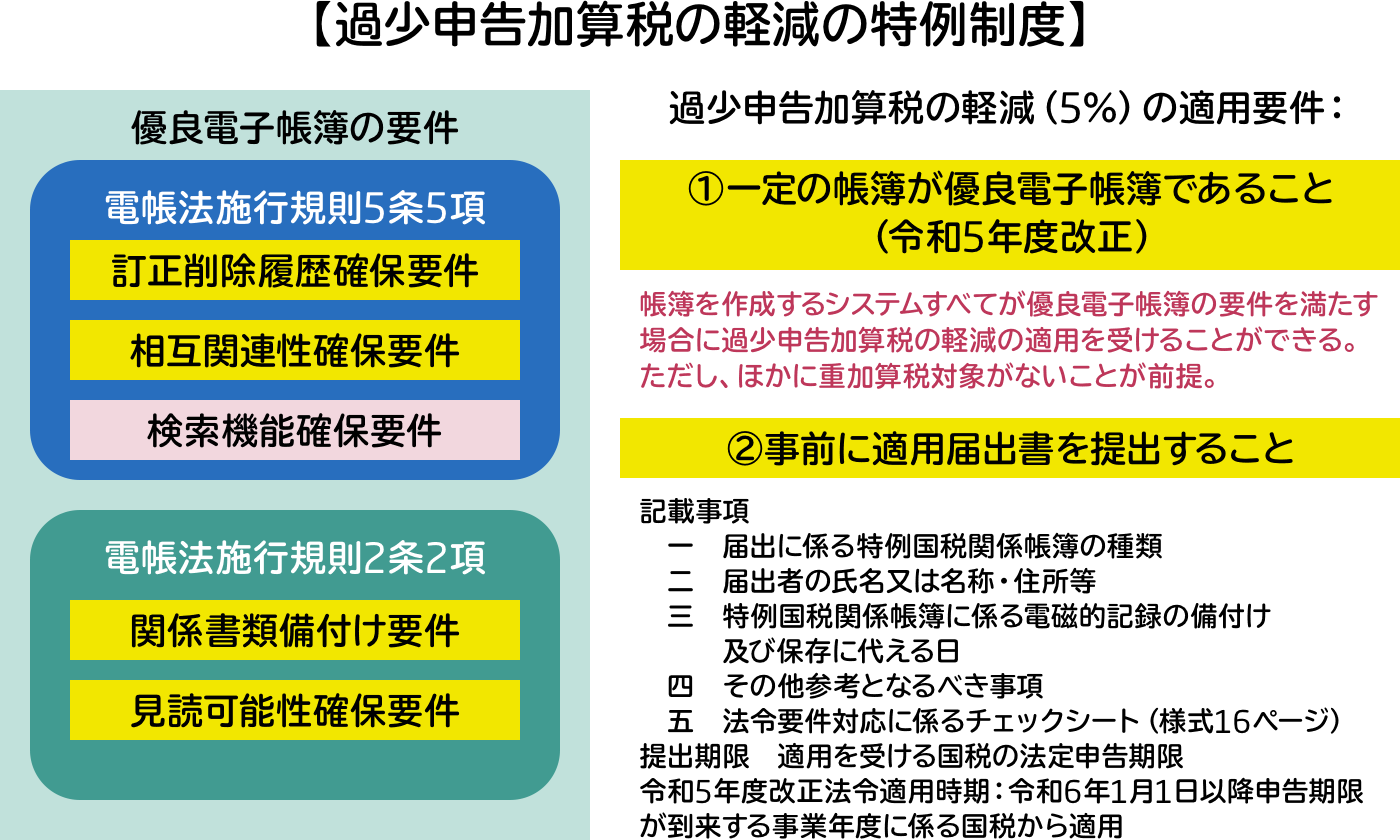

イ.過少申告加算税の軽減の特例規定の改正

令和3年度の電帳法改正で導入された優良電子帳簿の利用している場合の過少申告加算税の軽減制度は、税法で備付け、保存が義務付けされている全ての帳簿を電帳法第8条第5項(優良電子帳簿)で規定される全ての要件を満たして入力及び保存をしており、かつ、事前に所轄税務署長に本規定の適用を受けたい旨の届出書を提出した場合に、税務調査において賦課される過少申告加算税の税率が5%軽減されるという規定です。

本規定は、令和5年度の改正において、この優良電子帳簿の範囲を税法で備付け、保存が義務付けされている帳簿の全部ではなく、一部の帳簿のみとすることで緩和する改正が行われています。(図「令和5年度改正優良電子帳簿の範囲」参照)

本改正で、優良電子帳簿の範囲から除かれた帳簿は、例えば、「現金出納帳」、「当座預金出納帳」、「給与台帳」などが考えられます。

本法令は、令和6年1月1日以降に法定申告期限が到来する国税から適用されます。

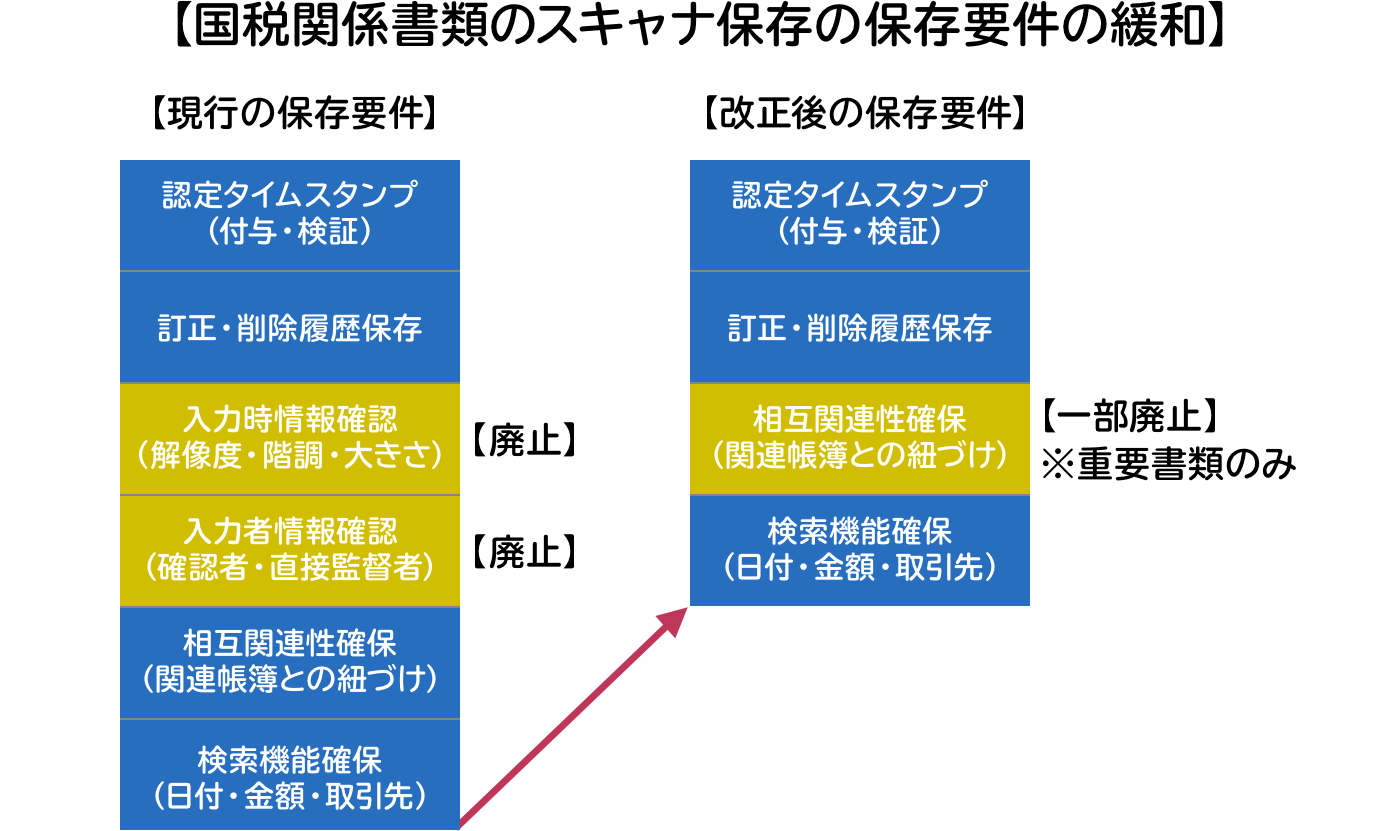

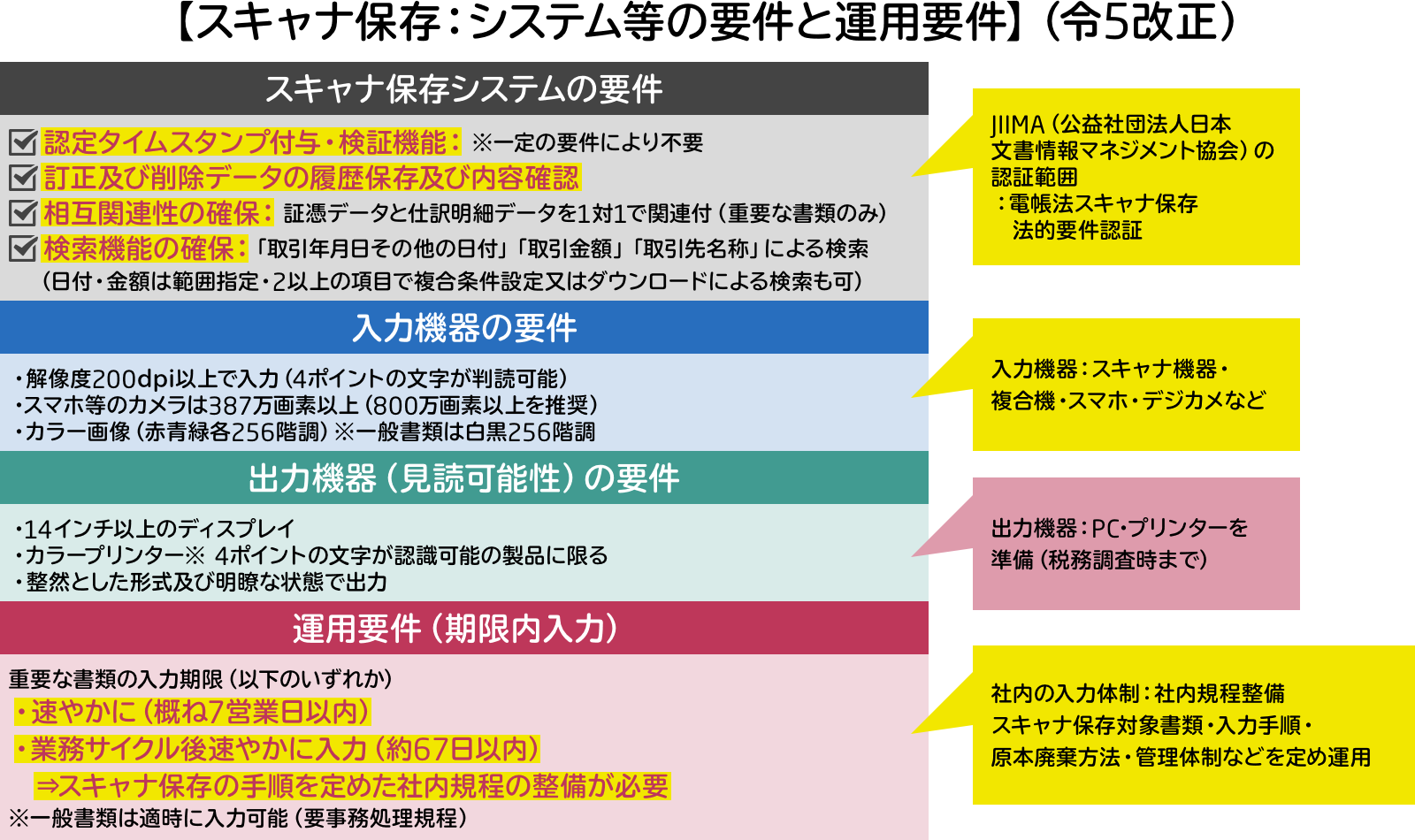

ロ.国税関係書類のスキャナ保存に係る緩和措置

電帳法第4条第3項で規定する国税関係書類のスキャナ保存に係る保存要件のうち、「入力時情報の確認」、「入力者等の確認」の要件が廃止されます。改正法令は、令和6年1月1日以降行う国税関係書類のスキャナ保存から適用されます。

「入力時情報の確認」の要件は、証憑をスキャナ入力する際の入力機器の要件に従った入力がされているかを確認ができるように、証憑データから入力時の解像度情報、階調情報、書類の大きさ情報の確認ができることが要件となっていましたが、これが廃止されました。入力機器の機能要件は変更がないことから、引き続きスキャナ保存においては要件を満たす機器を使用して入力することが必要です。スキャナ保存においては、証憑書類に記載されている4ポイントの文字が認識できるように入力することが必要です。たとえ入力機器の要件を満たしてスキャニング(或いは撮影)するとしても、4ポイントの文字が認識できなければ適正な入力がされていないことになりますから注意が必要です。

「入力者情報の確認」の要件については、入力データと原本を確認した者(入力者)又はその者を直接監督する者の情報が確認できることが必要でしたが、本要件は廃止がされました。電帳法のスキャナ保存では、要件に従った入力や保存がされていれば書類原本は廃棄することができます。その要件としては、書面書類を誰がどのように入力し保存するのかが定められた社内規程の整備も要件となります。例え入力者情報を確認できることが法令要件ではなくなったとしても、スキャナ保存の入力や保存の社内体制は検討を行い、適正に書類データを保存することは必要となります。

六 納税環境整備(令和5年度与党税制改正大綱:原文まま)

1 電子帳簿等保存精度の見直し

- (2)国税関係書類に係るスキャナ保存制度について、次の見直しを行う。

- ①国税関係書類をスキャナで読み取った際の解像度、階調及び大きさに関する情報の保存要件を廃止する。

- ②国税関係書類に係る記録事項の入力者等に関する情報の確認要件を廃止する。

- ③相互関係性要件について、国税関係書類に関連する国税関係帳簿の記録事項との間において、相互にその関係性を確認することができるようにしておくこととされる書類を、契約書・領収書等の重要書類に限定する。

- ①

- (注)上記の改正は、令和6年1月1日以降に保存が行われる国税関係書類について適用する。

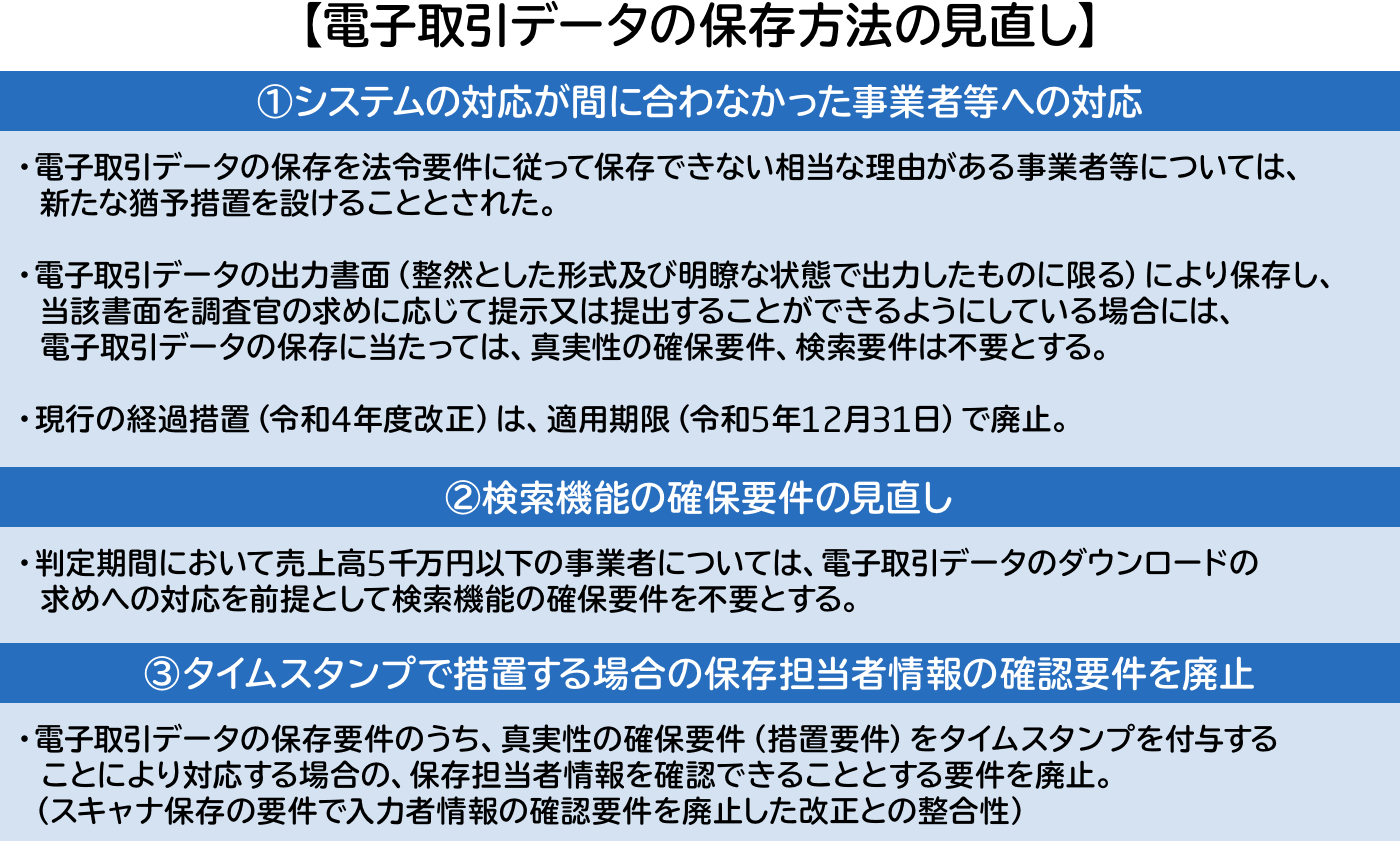

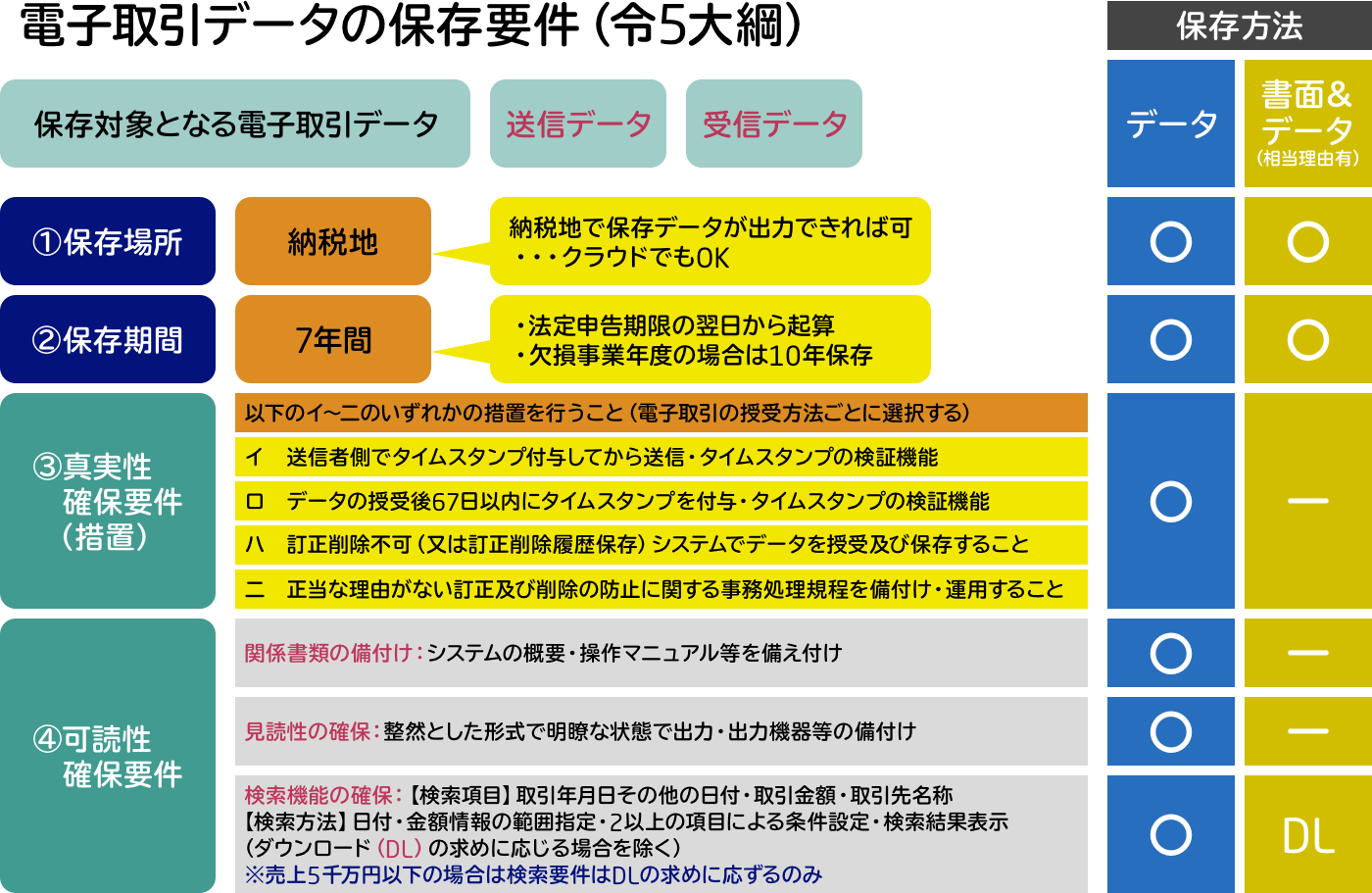

ハ.電子取引データの保存方法の見直し

令和3年度の改正前は電子取引データを出力した書面を整理して保存し、調査官の求めに応じて提示や提出ができるように保存している場合には、電子取引データの保存は不要とされていました。令和3年度の改正では、電子取引を行った場合の当該電子取引データの出力書面による保存方法が廃止されました。本改正は、令和4年度改正により宥恕措置が取られ、令和5年12月31日までは、データで保存できないことについてやむを得ない事情があると認められた場合には、引き続き当該電子取引データを出力書面により保存することが認められています。

令和5年度改正では、本宥恕措置は、令和5年12月31日で終了することとし、令和6年1月1日からは新たな猶予措置が講じられており、以下の改正がされています。

(イ)出力書面による保存方法の容認

新たな猶予措置として、当面の間は出力書面による電子取引データの保存を認めることとしています。ただし、令和3年度改正前のように、出力書面を整理保存している場合にデータ保存が不要となるわけではなく、電子取引データの出力書面による保存を行う場合には、当該電子取引データの保存も必要となることに注意が必要です。

出力書面を整然とした形式で明瞭な状態で保存し、調査官の求めに応じて提示又は提出ができるようにしている場合、電子取引データの保存に当たっては、真実性の要件(措置要件)や検索機能の確保要件は免除されます。この場合、調査官の求めに応じて電子取引データを速やかに提示又は提出ができるように保存することが必要で、データ保存する場合でも規則性を持った保存方法の検討は必要となります。

(ロ)検索機能の確保の見直し

判定期間1において売上高が5千万円以下の事業者については、税務調査において調査官の求めに応じて当該電子取引データの提示又は提出できるようにしている場合には、検索要件の全てを不要とすることとされました。改正前の規定においては、売上高1千万円以下のとされていた事業者の範囲が拡充されています。

(ハ)保存担当者情報の確認要件を廃止

電子取引データの保存に当たり、真実性の確保要件(措置要件)のうち、電子取引データの授受後にタイムスタンプを付与することにより対応する場合の要件であった保存担当者情報を確認できるようにしておく要件が廃止されました。この改正は、国税関係書類のスキャナ保存の保存要件の改正において、入力担当者情報の確認の要件が廃止されたことに伴うものです。

書類のデータ保存においては、書面で受領した書類でもデータで受領した書類でも書類の授受後、業務サイクル後速やか(約67日以内)にスキャナ保存(電帳法第4条第3項)の要件を満たすシステムに、当該スキャナ保存データ又は電子取引データを保存する場合に、同様の運用ルールにおいて保存することが可能となり、データにより書類の一元管理を行うことが可能となります。

1 判定期間とは法人であれば2事業年度前、個人であれば2年前の課税期間が該当し、当該判定期間における売上高で判定する。

③請求書(インボイス)の電子化の検討

取引書類の電子化の検討では、取引書類に係る業務処理を電子化することが重要です。業務処理の電子化の検討では、既存の業務プロセスの見直しが必要となります。さらに何に重点を置いて業務処理を行うのかによりシステム構築の仕方が違ってきます。業務処理を含めた電子化の検討では、ワークフロー、文書管理システム、業務・会計システムへの連携方法など、以下の点の検討を行うことが必要です。

イ.電子ワークフローの導入

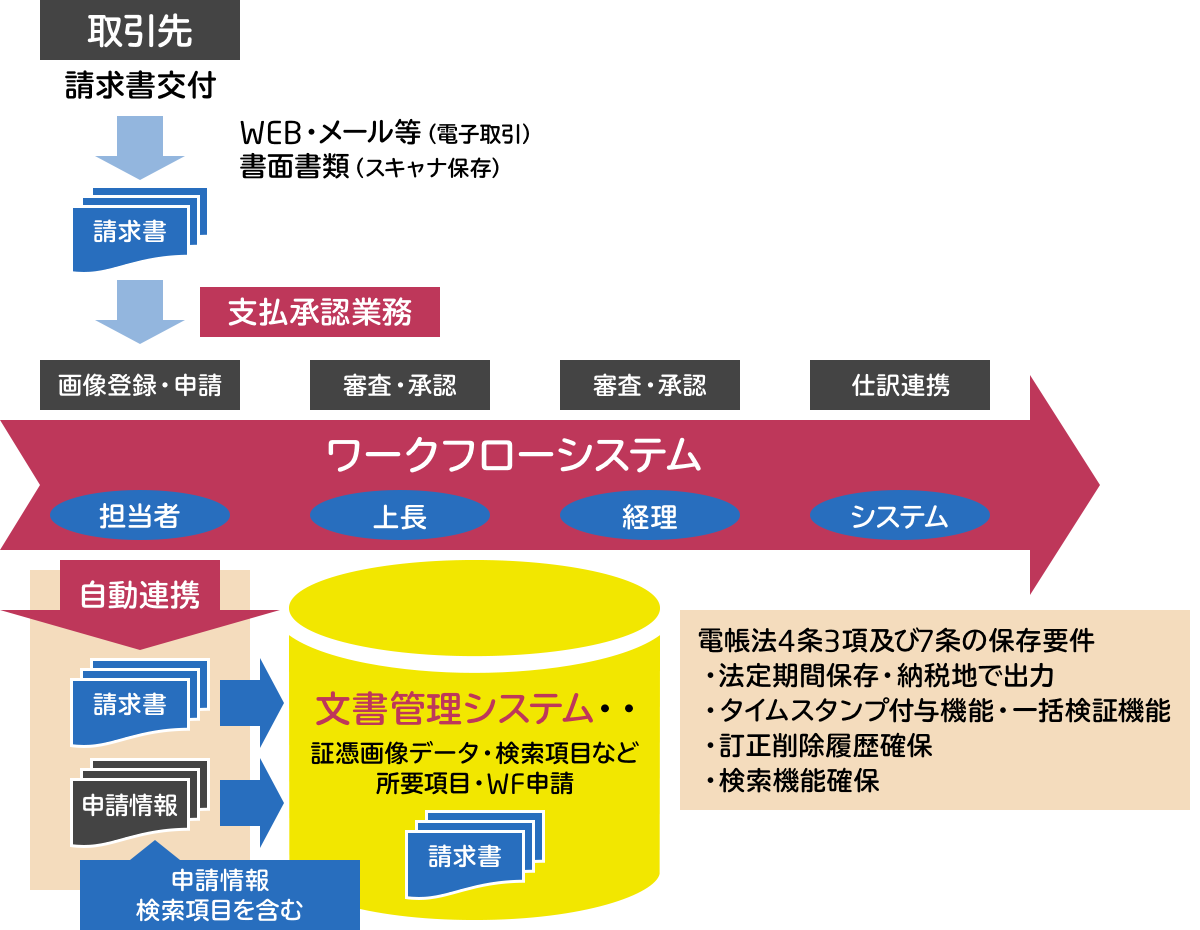

取引先へ交付する又は受領した取引書類は社内処理が必要になります。社内処理を電子化するためには、データで処理を行うためのワークフローシステムが必要です。従業員等の立替経費の精算などの経費精算システムや支払承認をするためのワークフローなど用途別のパッケージ製品もありますが、会社業務の処理を電子化する場合にはそれぞれの業務プロセスに応じたワークフローシステムが必要です。

ワークフローシステムは、様々な業務に対応できるように各社の業務プロセスに応じた設定ができるものを導入できれば自社で最適な業務プロセスの構築が可能となります。

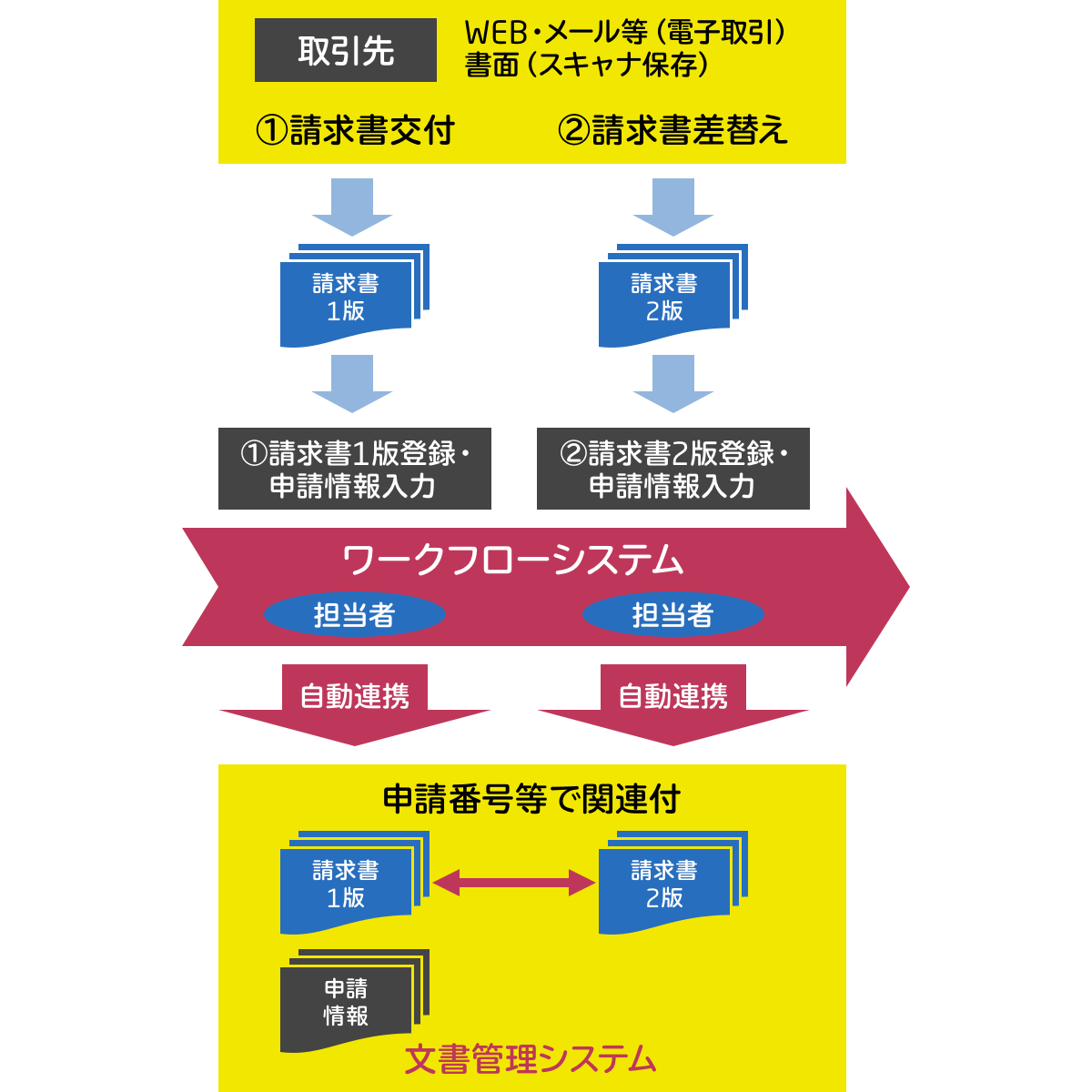

ロ.文書管理システムの導入

取引書類のスキャナ保存では、証憑をデータで保存することのみを目的とする場合には、電帳法の法令要件が満たされたシステムの導入のみで対応できます。文書管理システムは、電帳法のスキャナ保存の保存要件が満たされていれば電子取引データの保存も可能です。

業務処理の電子化については、電子ワークフローを導入する必要がありますが、この場合にはワークフローシステムから文書管理システムへ証憑画像データを自動連携することによりデータ保存業務の適正化や効率化が可能です。文書管理システムへ証憑データを連携するタイミングは、ワークフローの申請時に行う必要があります。

スキャナ保存では、入力された証憑データの訂正や削除を行う場合の履歴データを保存することが要件になっています。ワークフローの申請後に書類の差換えや削除を行った場合の訂正や削除履歴を文書管理システムに保存するには、ワークフローに登録する証憑画像等を全て文書管理システムへ連携し、処理の過程で発生する訂正データを全て訂正前のデータに関連付けする、また、削除データも全て文書管理システムで保存する必要があります。

ハ.業務システムや会計システムへの入力とデータの自動連携

取引の開始前から取引終了までの間に様々な取引書類がやり取りされます。取引開始前の見積もりの段階から受発注業務、納品・検収業務、支払業務においては、社内の業務処理が発生しますが、各業務処理に係る業務データや会計データの入力方法については、各社の業務システムや会計システムの運用方法により異なります。

業務データ等をまず自社システムへ入力し業務処理を行うのであれば、入力されたデータをワークフローシステムに連携する、ワークフローシステムへの入力が業務処理の最初の段階であればワークフローシステムの申請情報を自社システムに連携することとなります。

業務データの自社システムへの入力方法は、書類の内容を手入力する方法もありますが、書面書類であれば書類の内容をデジタル化することで入力業務の工数削減や適正化が図れます。例えばPDFデータをAI-OCR機能により読取り、指定の項目に入力する方法が考えられます。また、取引書類をデータで受領すればスキャニングする手間が省かれますし、受領する取引書類のデータ形式はPDFではなくテキスト形式(CSVなど)などであれば、AI-OCRによる読み取りも不要です。この場合は電子取引となりますので電帳法7条によりデータ保存が義務付けられますが、スキャナ保存の要件が満たされている文書管理システムに保存できれば保存要件は満たされることになります。

会計情報は、見積や受発注の段階では発生せず、多くの場合は債権債務が確定する段階で生成されます。請求書や領収書の発行や受領した場合、仕訳処理されるのであれば、支払承認業務処理後に生成された仕訳情報を会計システムに自動連携することで入力業務や処理の適正性が図れます。

ニ.ワークフローと文書管理システムの連携ソリューションの利用

取引書類のスキャナ保存においては電子化された証憑データを文書管理システムに保存する必要があります。処理担当者は、取引書類の業務処理以外にスキャニングしデータを文書管理システムに保存するという手間が増えてしまいます。この点、電子取引により受領した書類はスキャニングという手間は発生しませんが、やはり保存業務は発生することになります。

証憑データの保存の手間を省くためには、業務のワークフローに登録された証憑画像を文書管理システムに自動保存されるシステム構成とする必要があります。このようなシステムの構成とすることで保存業務が簡略化されかつ保存漏れ等の防止、検索項目などの入力の効率化が図れることになります。

④文書管理システムの活用

電帳法のスキャナ保存の法令要件を満たしている製品を利用する場合には、電帳法第7条で規定される電子取引データの保存要件は満たされているはずです。取引書類は書面で受領するもののほか、データで受領する取引書類等のデータもあります。むしろ今後は電子取引による取引書類の授受が一般的になりつつあります。授受方法が複数ある場合でも、書面書類のスキャナ保存と電子取引データを別々に保存することは文書管理の観点からも望ましいことではありません。スキャナ保存された書類データと電子取引のデータは一元管理できる文書管理システムが望まれます。また、電子化する書類は請求書だけではなく、取引に係る一連の業務処理を同じワークフローで行うことにより取引ごと(例えば発注単位ごとなど)の書類データを文書管理システムに保存することが可能となり、会社業務全体の電子化を行うことができます。

(2023/3公開)

執筆者プロフィール

袖山 喜久造氏

1964年生まれ1986年国税専門官として東京国税局に採用

国税庁調査課、国税局調査部などにおいて大規模法人の法人税等調査の運営や調査に従事2012年東京国税局退職 同年税理士登録・SKJ総合税理士事務所所長2019年SKJコンサルティング合同会社設立 電子化を専門としたコンサルティングを行う。東京税理士会所属税理士(登録番号122308)

公益社団法人日本文書情報マネジメント協会法務委員会アドバイザー

トラストサービス推進フォーラム(TSF)特別会員

一般社団法人ファルクラム租税法研究会研究員

電子帳簿保存法の最新改正要件と

社内で対応を進める「3つのステップ」!

電子帳簿保存法の対応をスムーズに進めるには、担当者自身が最新の改正要件と対応時の注意点を理解し、同時に現場からの質問に対して答えられるようにしておくことが大切です。

また、電子帳簿保存法に対応した帳票管理ツールを検討することもおすすめです。