サイト内の現在位置

電子帳簿保存法はファイルサーバで対応できるのか?

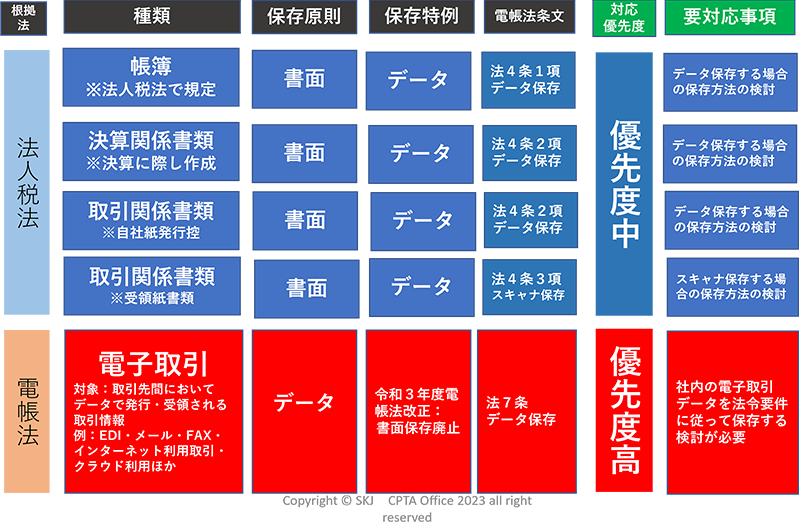

1.電子帳簿保存法の法令対応が必要な対象範囲

電子帳簿保存法(以下「電帳法」)は、税法で保存が義務付けされている帳簿や書類をデータで保存する場合の保存方法の特例法として、平成10年(1998年7月)に施行されている法律です。帳簿書類の他にも、電子取引により取引情報を授受した場合のデータの保存義務を規定しているのが電帳法となります。帳簿書類や電子取引データについては、保存場所(納税地)において保存期間(原則7年間)保存することが必要です。

電帳法の法令への対応が必要なのは、税法で保存義務が規定されている帳簿書類をデータで保存する場合と、電子取引データの保存を行う場合の2パターンのみとなります。データで保存する場合には、納税地において保存期間中、整然とした形式で明瞭な状態でデータを出力することが必要です。

【図1】電子帳簿保存法の対応の範囲

このうち、帳簿書類のデータによる保存については、税法で保存が義務付けられている帳簿書類の全部ではなく、その一部でもデータで保存することができます。データで保存することとする部分を明確に区分できる最小単位からデータ保存の検討を行うことができますので、対象範囲を限定し、段階的に電子化の検討を行うこともできます。

帳簿や書類については、自社で作成されたデータがある場合には作成データの保存(電帳法4条1項又は2項)、書面(紙)で交付を受けた書類のような場合にはスキャナ保存(電帳法4条3項)によりデータで保存することができます。

電子取引データについては、ほとんどの事業者は当該データの保存が必要となりますので、電帳法で規定される保存要件の対応が必要となります。電子取引とは、「取引情報の授受を電磁的方式により行う取引をいう。」と定義されています。電子取引に該当する取引とは、例えばEDIデータ、電子メールやクラウド上により授受される取引書類データなど、取引先間においてデータで授受される取引情報が該当します。

2.取引書類の保存方法の検討

取引書類をデータで保存する場合には、書類の授受が書面でされているか、データで授受されているかにより保存要件が異なります。

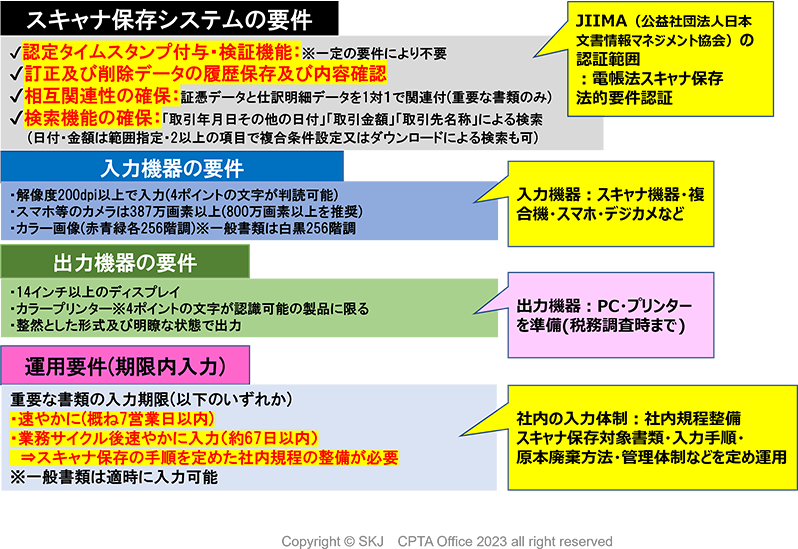

書面で受領している場合には、書類をスキャニングしてデータで保存します。この場合電帳法4条3項のスキャナ保存の要件に対応したシステムの導入が必要となります。(スキャナ保存の要件については図2参照)

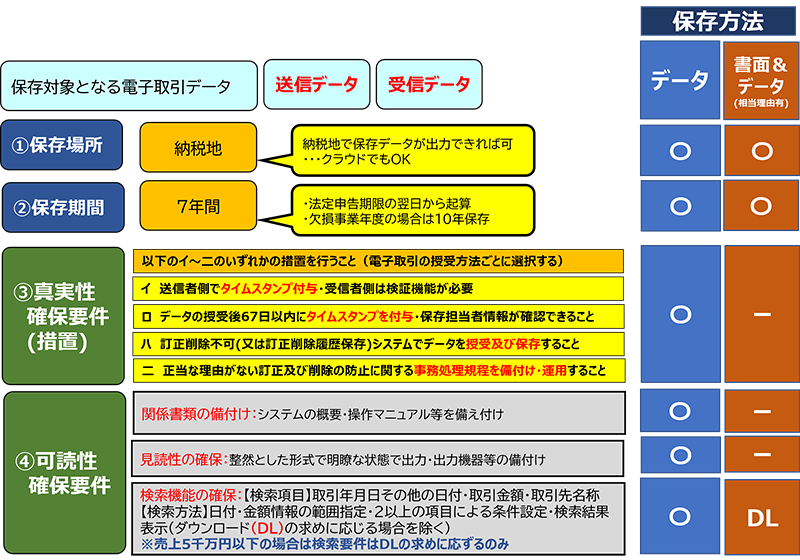

データで受領している場合には、電子取引となり電帳法7条の規定に従ったデータの保存方法が必要です。(電子取引データの保存要件については図3参照)

【図2】スキャナ保存の要件(2024年1月以降)

【図3】電子取引データの保存要件(2024年1月以降)

①保存方法の検討の考え方

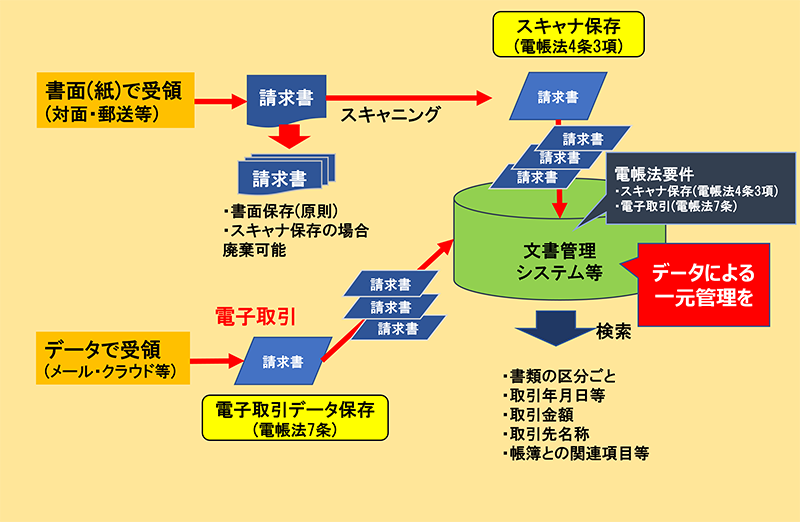

取引書類については、これまで書類ごとや取引先ごと、或いは取引の種類ごとに書類は書面(紙)により保存している企業も多いと思います。昨今は取引書類をデータで受領することが多いと思いますが、データで受領している場合には電子取引となり、原則としてデータで保存することが必要となります。これまではデータで受領しても、書面に出力して他の書面書類と一元管理ができていましたが、2024年1月からはこのような保存方法ができなくなります。

取引書類の文書管理に当たっては、書面書類と電子取引データを一元管理する必要のある書類と、それ以外の書類ごとに検討を行い、一元管理する必要がある書類については文書管理システムで保存すること、それ以外の書類については、書面受領書類は書面で保存、電子取引データはファイルサーバで保存するなどにより電帳法の対応をすることができます。

2023年10月以降は、特に適格請求書(インボイス)に該当する請求書や領収書などの取引書類はデータによる一元管理が望まれます。このため、これらの書類をデータで保存する場合には、電帳法4条3項(スキャナ保存)と同法7条(電子取引)の要件を満たしたシステムを導入する必要があります。

【図4】取引書類のデータによる一元管理

②文書管理システムの導入

取引書類をデータにより一元管理するには、スキャナ保存の保存要件を満たす文書管理システム等を導入すれば、電子取引データの保存要件は満たされることになります。文書管理システムによる取引書類の一元管理は、網羅性を持った検索が可能となり、業務の効率化や社内の統制強化、更に事後の確認、監査や税務調査等の対応などが可能となります。

また、文書管理システムとワークフローシステムの連携により、登録された書類データの自動保存機能、ワークフローシステムと会計システムとの連携による自動仕訳などにより経理業務のDX化なども可能となります。

書類データの保存に当たっては、書類の種類ごとの管理のほか、将来的には、見積書、発注書、納品書、請求書等を取引単位で関連する書類ごとに管理すると取引プロセスなどの管理が可能となるほか、適格な業務管理や内部統制が強化できます。

③ファイルサーバで保存

取引書類の件数が少ない場合などでは、電子取引データのみをファイルサーバ等で保存することも可能です。ファイルサーバでは、電子取引データを保存する場合、以下の方法により電帳法で規定されている要件に対応することはできますが、スキャナ保存には対応していないため、書面で授受されている書類は書面のまま保存することになり、書類の一元管理はできません。

ファイルサーバで保存することとする場合、以下の方法で保存することを検討します。

- ファイル名

保存される取引書類の内容が特定できるようなファイル名を付ける必要があります。データを画面表示させないとデータの内容がわからないようなファイル名の付け方は問題があります。検索結果のデータに伝票番号や一連番号などが付番されていればファイル名は番号などでも問題ありません。 - フォルダの設定

保存された取引書類データをすぐに取り出せるようにファイルサーバ内のフォルダ種類を整理し設定します。フォルダは書面書類をファイリングする際の要領で、取引書類のデータの種類等に応じて、取引先別、年月別、取引ごとなどでフォルダを作成します。 - 電帳法の措置要件対応

電子取引データは、訂正及び削除の防止に関する事務処理規程により適正に保存できる体制を構築する必要があります。電子取引データをファイルサーバで保存する場合には、どのフォルダどのようなファイル名で保存することとするかなどの社内ルールを記載し運用できるようにしておきます。 - 検索要件の対応

検索要件を満たすためには、検索項目が含まれる索引簿をExcelなどで作成し、索引簿による検索方法でも対応できます。この場合、検索結果の該当データを速やかにファイルサーバから取り出しできることが必要となります。

判定期間(2事業年度前)の売上高が1000万以下(2024年1月以降は5千万円以下)の場合には、税務調査時に調査官の求めに応じてデータの提示をすることができれば、検索要件は免除することができます。